Covered Call ETF(掩護性買權 ETF)是一種「自帶收租策略」的 ETF:基金持有一籃子股票(例如那斯達克 100 指數成分股),同時持續賣出買權(Covered Call)收權利金,再把權利金加上股利,按月配給投資人——這就是它配息率能到 8%~12%、而且月月發的原因。代表作:QYLD、JEPI、JEPQ。

但天下沒有白吃的午餐:賣出買權等於把「大漲的獲利」預先賣掉了。收租收得越兇,牛市裡被鎖住的上檔就越多——這篇用十年真實數據把這筆帳算給你看。

如果你讀過我們的〈掩護性買權(Covered Call)〉,你已經懂這檔 ETF 的引擎:手上有股票、賣出買權出租它、收租金。Covered Call ETF 做的事一模一樣——只是把「你自己動手」變成「基金經理人每月幫全體投資人動手」,你買一張 ETF 就自動加入收租行列。繁體中文圈幾乎沒有人把這類產品講透,偏偏它正是台灣人最愛的「月月配」邏輯的美股極致版,值得認真拆一次。

機制:把「出租股票」包成一檔 ETF

- 持有一籃子股票

例如 QYLD 持有那斯達克 100 指數的成分股,JEPI 持有一籃子低波動大型股。這部分跟一般 ETF 沒兩樣。 - 系統性賣出買權收權利金

QYLD 每月對整個投資組合賣出「價平(At the Money)」買權——等於把「下個月的所有漲幅」拿去換一筆確定的權利金(歷史上約每月 1% 上下)。JEPI 與 JEPQ 用的是主動管理+股權連結票據(ELN),本質同樣是賣出上檔換收入,只是手法較有彈性。 - 權利金+股利 → 月配息

收進來的權利金加上成分股股利,按月配發。這就是 8%~12% 配息率的全部來源——不是什麼神祕的高收益資產,是「把上漲潛力變現」。

三大代表:QYLD、JEPI、JEPQ

| QYLD | JEPI | JEPQ | |

|---|---|---|---|

| 發行商/上市 | Global X/2013 年 12 月 | 摩根大通/2020 年 5 月 | 摩根大通/2022 年 5 月 |

| 策略 | 那斯達克 100+每月賣「價平」買權(上檔全數賣掉,最機械式) | 低波動大型股+ELN 賣「價外」上檔(主動管理,保留部分上漲空間) | 那斯達克 100 為底的 JEPI 版(科技含量高) |

| 配息率(2026 年約) | 約 12% | 約 8% | 約 10.6% |

| 費用率 | 0.60% | 0.35% | 0.35% |

| 資產規模 | 約 83 億美元 | 約 456 億美元(同類最大) | 約 377 億美元 |

一個好用的心智模型:配息率越高=賣掉的上檔越多。QYLD 配 12% 是因為它把上漲空間「整個月整個月地」全數賣掉;JEPI 配 8% 是因為它賣得比較保守、留了一些上檔。配息率不是「誰比較好賺」,是「誰把未來賣得比較徹底」。

代價在哪?一張圖看懂報酬的不對稱

單月情境比較器

十年真實數據:QYLD 的成績單

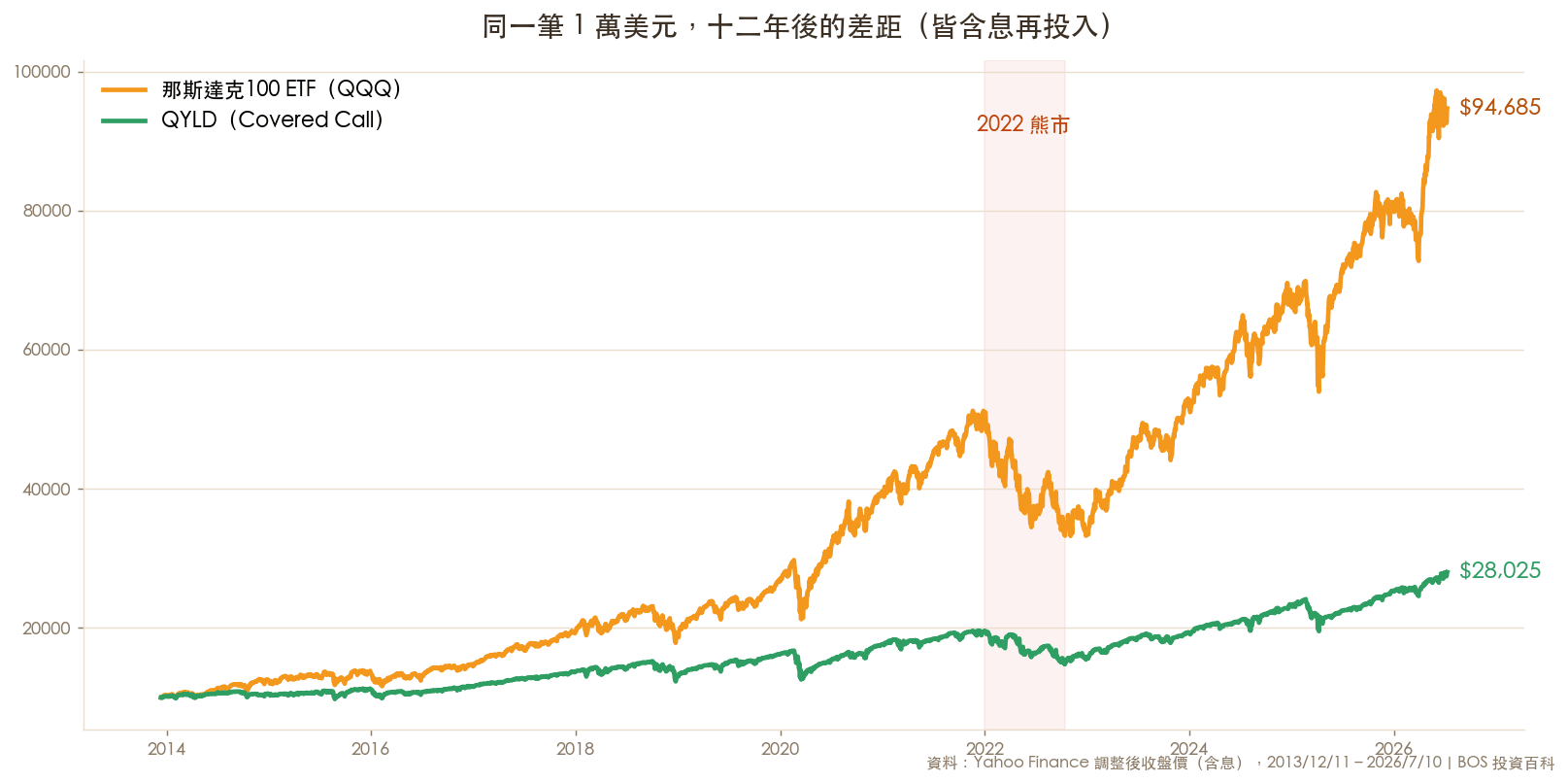

QYLD 2013 年底上市,是同類中歷史最長的——它的十年成績,就是這整個類別最誠實的教材。先看最直觀的一張圖:同一筆 1 萬美元、同一天出發、配息全部再投入,十二年後的差距:

| 指標(QYLD vs 那斯達克 100) | QYLD | 指數 ETF |

|---|---|---|

| 上市以來總報酬(2013/12 起,含息) | 約 +178% | 約 +737%(僅價格) |

| 近 10 年年化總報酬 | 約 9.8% | 約 21.7% |

| 近 5 年總報酬 | 約 +44% | 約 +100% |

| 上市以來最大回檔 | 約 −25% | 更深(科技股修正時) |

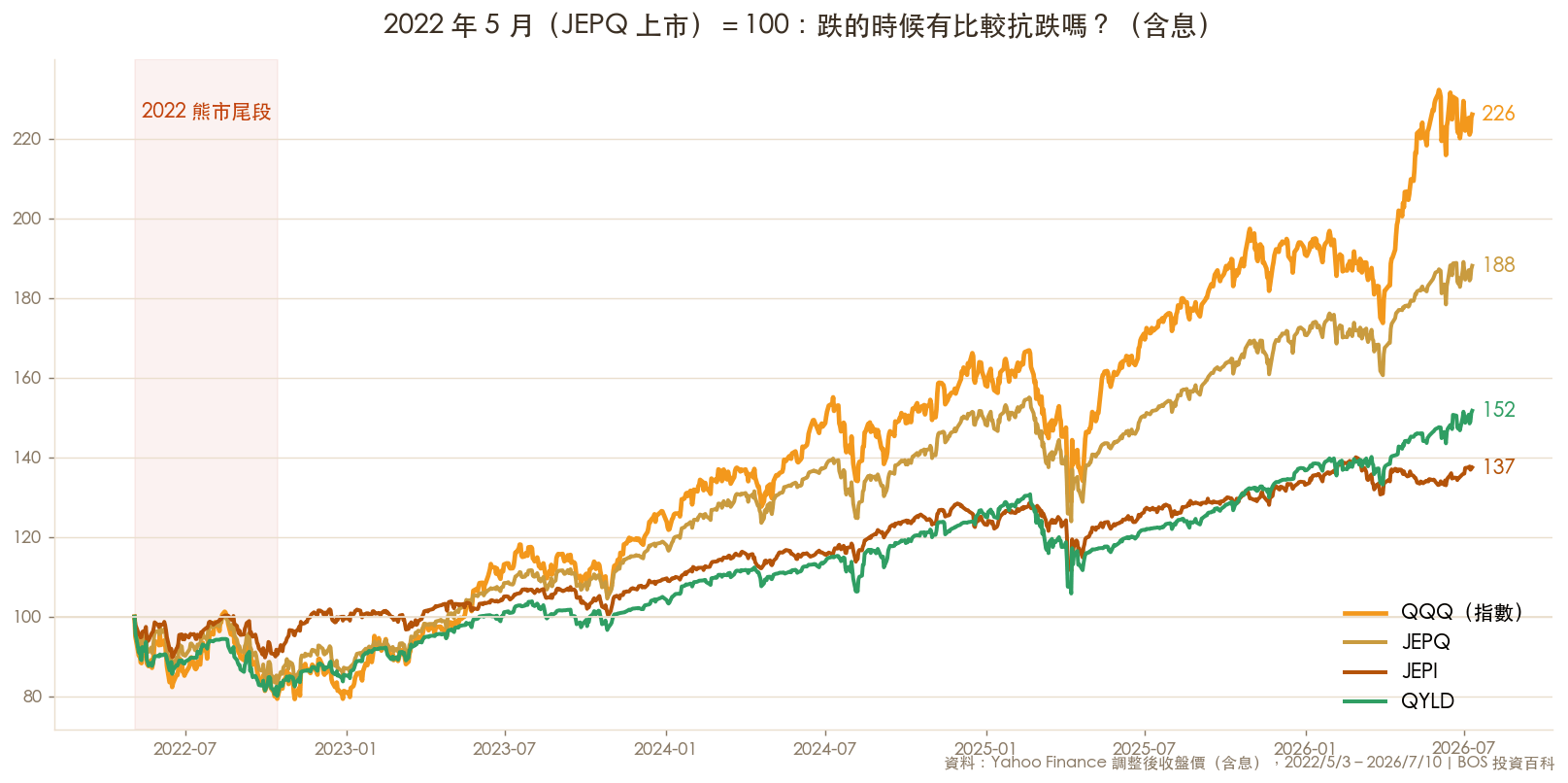

那 JEPI、JEPQ 呢?把起點統一放在 2022 年 5 月(JEPQ 上市日)——正好涵蓋一段熊市尾段與其後的多頭,四檔放在同一條起跑線上看:

最容易被誤解的一點:很多人以為「有收權利金,跌的時候比較抗跌」。數據說:QYLD 上市以來最大回檔仍有約 −25%——權利金每月約 1% 的緩衝,在恐慌殺盤面前只是杯水車薪。Covered Call ETF 犧牲了牛市,卻沒有換到熊市的保護;它真正擅長的只有一種行情:長期橫盤震盪。過去十年的美股偏偏是超級牛市,所以差距被拉到極大。

那到底誰適合買?

可能適合

- 已退休、每月現金流優先於總報酬,且清楚知道自己在交換什麼

- 判斷未來是長期橫盤市,想把「不會有的上漲」變現

- 資產配置中撥一小塊當「現金流引擎」,主體仍是市值型部位

通常不適合

- 還在累積期的人——上漲空間正是複利引擎,賣掉它等於拆掉引擎領零件錢

- 以為「高配息=高報酬」的人——配息率 12% 與年化報酬 9.8% 是兩回事

- 想靠它抗跌的人——它不保護下檔

用一句我們在掩護性買權教學裡說過的話總結:出租股票收租金,收的是「放棄大漲」的補償。自己做 Covered Call,你至少能挑履約價、挑時機、大漲前選擇不賣;買 Covered Call ETF,等於雇了一個「無論行情如何、每個月都堅持把上檔全部賣掉」的房仲——紀律是優點,不看行情也是缺點。

台灣投資人的三個注意事項

- 配息會被美國預扣稅。Covered Call ETF 的配息對台灣投資人原則上適用 30% 預扣(其中屬「資本返還」的部分通常不在扣繳範圍,各券商處理細節不同)——12% 的配息率,稅後體感可能只剩 9% 上下。台美租稅協定生效後這一塊會改善,進度見我們的專文。

- 它跟台灣的「高股息 ETF」是兩種生物。台灣高股息 ETF 的息來自「成分股發的股利」;Covered Call ETF 的息主要來自「賣選擇權的權利金」。前者的上檔沒有被賣掉,後者有——不能只比殖利率高低。

- 「配息裡有本金」不一定是騙局,但你要看得懂。這類 ETF 的配息常含「資本返還(Return of Capital)」成分——尤其在權利金不夠配的月份。這是機制的一部分,不是龐氏騙局;但也提醒你:配息率永遠不等於報酬率,要看含息總報酬。

常見問題

Covered Call ETF 的配息 10% 是從哪裡來的?

兩個來源:成分股的股利(通常 1%~2%)+持續賣出買權收到的權利金(5%~10%)。權利金的本質是「把未來一個月的上漲空間賣給別人」的補償——所以配息率越高,代表賣掉的上檔越多,不是資產本身會生更多錢。

QYLD、JEPI、JEPQ 差在哪?

QYLD 最機械:那斯達克 100 全部位、每月賣價平買權,上檔全賣、配息最高(約 12%)。JEPI 最保守:低波動選股+賣價外上檔,保留部分上漲空間、配息較低(約 8%)、規模最大(約 456 億美元)。JEPQ 介於中間,是 JEPI 的那斯達克版(約 10.6%)。費用率 JEPI/JEPQ 0.35% 低於 QYLD 的 0.60%。

長期持有 Covered Call ETF 會輸給指數嗎?

過去十年的答案很明確:QYLD 近 10 年年化總報酬約 9.8%,同期那斯達克 100 約 21.7%(皆含配息再投入)。原因是牛市裡上檔被每月賣掉。要注意這十年是超級牛市,若未來長期橫盤,差距會縮小——但「下跌時它照樣跟著跌」這點不會變。

它會配到本金嗎?

常見。配息中屬「資本返還(Return of Capital)」的成分,在權利金收入不足的月份會出現,這是機制設計的一部分。判斷的正確方式不是看單月配息成分,而是看「含息總報酬」有沒有長期成長——只盯配息率會被誤導。

台灣人怎麼買?稅怎麼算?

透過海外券商或複委託買美股 ETF 即可。配息屬美國來源所得,原則上預扣 30%(資本返還部分通常不扣;台美租稅協定生效後股利部分將降至 15%);對台灣而言屬海外所得,年逾 100 萬元計入最低稅負制申報、不課二代健保補充保費。完整稅務對照見我們的 ETF 配息所得稅全攻略。

本文重點整理

- Covered Call ETF=股票部位+自動賣買權收租:權利金+股利=月月配息 8%~12% 的全部來源。

- 核心代價:漲不多賺(上檔被賣掉)、跌照樣賠(權利金只墊約 1%)——它不保護下檔。

- 十年成績單:QYLD 年化約 9.8% vs 指數約 21.7%(含息)——配息率 12% 與報酬率是兩回事。

- 配息率越高=未來賣得越徹底:QYLD 12%(全賣)>JEPQ 10.6%>JEPI 8%(留部分上檔)。

- 適合:退休現金流優先、判斷長期橫盤者;不適合:累積期投資人——複利引擎不該拿去變現。

- 台灣人注意:配息預扣 30%(協定生效後改善)、與台灣高股息 ETF 機制不同、配息含資本返還屬正常設計。

超過 20 年美股投資實戰經驗,專注價值投資、選擇權實戰與資產配置策略教學。本站投資百科的數據圖表與互動工具,皆由他帶領 BOS 團隊實作驗證。認識 BOS →

延伸閱讀

掩護性買權(Covered Call)教學這檔 ETF 的引擎本體:自己出租股票收租金,怎麼做、代價是什麼。

掩護性買權(Covered Call)教學這檔 ETF 的引擎本體:自己出租股票收租金,怎麼做、代價是什麼。 台美租稅協定進度解讀配息被扣 30% 的稅什麼時候降?收息族最該追的法案。

台美租稅協定進度解讀配息被扣 30% 的稅什麼時候降?收息族最該追的法案。 ETF 配息所得稅全攻略台股與美股 ETF 配息課稅差在哪:買之前先把稅算清楚。

ETF 配息所得稅全攻略台股與美股 ETF 配息課稅差在哪:買之前先把稅算清楚。參考資料

- Global X Funds,QYLD(Nasdaq 100 Covered Call ETF)基金說明——策略機制與費用率。

- J.P. Morgan Asset Management,JEPI/JEPQ 基金說明——主動管理與 ELN 策略。

- DividendVision,〈JEPI vs JEPQ vs QYLD Comparison 2026〉——2026 年配息率與資產規模對照。

- 24/7 Wall St.,〈QYLD’s 12% Yield Looks Generous, But Its 10 Year Total Return Tells a Harder Story〉(2026 年 5 月)——上市以來 178% vs 737% 之對比。

- PortfoliosLab,QYLD vs QQQ 比較工具——近 10 年年化 9.83% vs 21.69%、最大回檔數據。

- Optimized Portfolio,〈QYLD Review〉——價平買權策略的結構性分析。

本文內容僅為教學說明,不構成投資建議;文中殖利率與績效數據隨市場變動,投資前請以基金公司最新公告為準。

相關條目:掩護性買權(Covered Call)、權利金(Premium)、價平(ATM)、資本返還(Return of Capital)、股權連結票據(ELN)、月配息 ETF