黃金交叉(Golden Cross)=短期均線(常用 50 日)由下往上穿越長期均線(常用 200 日),被視為趨勢轉多的訊號;反向的下穿叫死亡交叉(Death Cross)。

我們用真實數據回測「黃金交叉買進、死亡交叉賣出」(方法全公開):美股大盤 33 年勝率 73%——但真正值錢的不是勝率,是平均賺 35%、平均只賠 5% 的盈虧比;台股加權指數 29 年勝率只有 47%。這篇把數字攤開,包括多數文章不敢放上來的「基準線」。

搜尋「黃金交叉」,你會看到很多文章宣稱它「勝率高達七成」,但往往找不到三個關鍵資訊:哪個市場?哪段期間?勝率怎麼定義的?沒有方法的數字沒辦法檢驗——所以我們乾脆自己跑一次,把設定、限制、以及對策略不利的結果,全部一起放上來。

先搞懂地基:什麼是均線?什麼是黃金交叉?

要看懂黃金交叉,得先認識移動平均線(Moving Average,簡稱均線)。它就是「最近 N 個交易日收盤價的平均值,每天往前滾動一格重算」——所以叫「移動」平均。舉個例:50 日均線=把最近 50 個交易日的收盤價加總、除以 50;到了明天,丟掉最舊的一天、補進最新的一天,再算一次。它代表的意義是過去這段時間,市場的平均持有成本。

均線取的天數越長,脾氣就越穩、越慢。黃金交叉用到的是這兩條經典的線:

- 50 日均線(短期線):約兩個半月的平均成本,貼著股價跑、轉彎快,反映的是近期動能。

- 200 日均線(長期線):約十個月的平均成本,又厚又慢,是市場公認的「多空分界線」——股價站在它上面偏多頭、跌到它下面偏空頭。

把這兩條線畫在同一張圖上,它們會分開、靠近、交纏。當跑得快的 50 日線由下往上穿過慢吞吞的 200 日線,就是黃金交叉;反過來,50 日線由上往下跌破 200 日線,就是死亡交叉。一張圖看懂:

黃金交叉的意義用一句話說:近期的平均成本,剛剛超越了長期的平均成本——代表最近願意進場的買方,出價比過去十個月的平均還高,動能由弱轉強,市場於是把它讀成「跌勢可能結束、要翻多了」。死亡交叉則完全相反,是趨勢由強轉弱的警訊。道理聽起來很順——但順的道理不一定賺錢。它究竟靈不靈?下面用數據回答。

回測設定:全部攤開,歡迎檢驗

| 項目 | 設定 |

|---|---|

| 訊號 | 50 日均線上穿 200 日均線=買進;下穿=賣出(全程只做多,空手時持現金) |

| 成交 | 訊號以收盤價判定,次一個交易日開盤價成交(避免「用今天收盤算訊號、又用今天收盤成交」的前視偏差) |

| 美股 | SPY(1993 年 2 月~2026 年 7 月,33 年),調整後收盤價=含息 |

| 台股 | 加權指數(1997 年 7 月~2026 年 7 月,29 年),不含息(策略與買進持有用同一基礎比較,公平;但兩者的絕對報酬都被低估) |

| 勝率定義 | 一段「黃金交叉買進→死亡交叉賣出」為一筆完整交易,報酬大於 0 記為勝;尚未出場的最後一筆不計入 |

| 未計入 | 手續費、稅、滑價;空手期間現金不計利息(對策略偏保守) |

一個我們自己踩到的資料雷,順便公開:原本台股想用 0050 回測(含息、更貼近實際可買的商品),但 0050 在 2025 年 6 月經歷一拆四的股票分割,公開資料源的還原價在分割日附近有明顯錯誤(會生出一筆「−73%」的假交易)。發現數字不合理就要追到底——這正是自己動手回測與照抄別人數字的差別。最後改用歷史更長、無分割問題的加權指數。

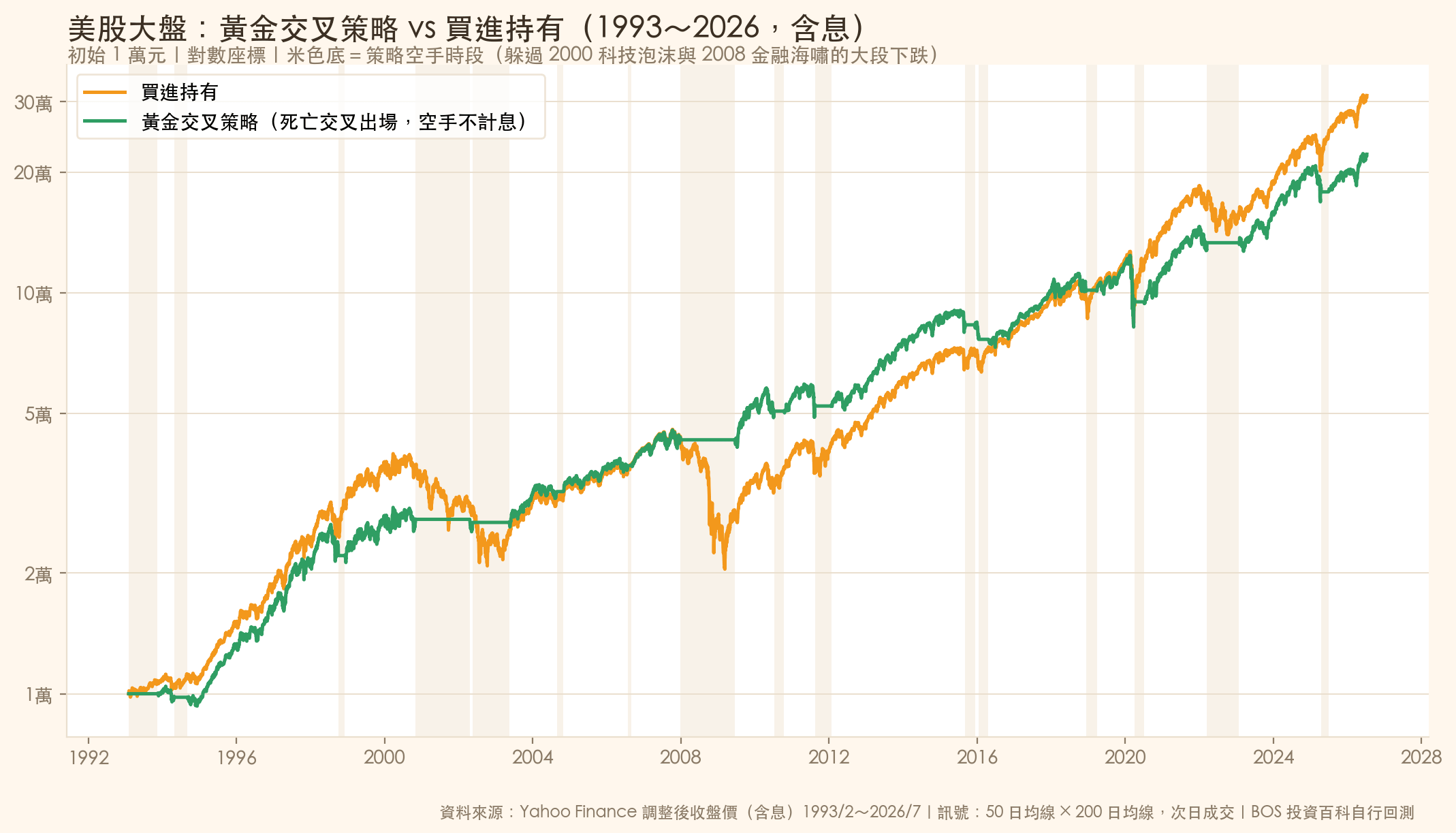

美股 33 年實測:勝率 73%,但重點不在勝率

| 美股 SPY(1993~2026,含息) | 數字 |

|---|---|

| 完整交易筆數 | 15 筆(平均約兩年多一筆——它是低頻訊號) |

| 勝率 | 73%(11 勝 4 敗) |

| 平均獲利 vs 平均虧損 | +35.0% vs −5.2%(盈虧比約 6.7 倍) |

| 最大單筆獲利/最慘單筆虧損 | +124.8%/−10.0% |

| 策略年化報酬(最大回檔) | 9.7%(−34%) |

| 買進持有年化報酬(最大回檔) | 10.8%(−55%) |

| 尚未出場的一筆 | 2025 年 6 月底進場,浮動約+24%(不計入勝率) |

三個誠實的讀法:

①它的真本事是「賺大賠小」,不是「常常對」。看盈虧比那一行:勝的時候平均+35%、最大一筆+125%(吃到整段多頭);輸的時候平均只 −5.2%、最慘 −10%。均線交叉天生自帶停損——訊號錯了,死亡交叉很快把你請出場,虧損被結構性地砍短;訊號對了,它讓你抱好抱滿整段趨勢。

②總報酬其實輸給買進持有。33 年年化 9.7% 對 10.8%——來回被均線「甩巴掌」的成本是真的。它換到的是另一樣東西:最大回檔近乎砍半(−34% vs −55%)。這是一筆「用報酬買安心」的交易,值不值,取決於你在 −55% 的谷底還能不能拿得住(拿不住的人,帳面年化再高都是紙上數字——展望理論那一篇講過為什麼多數人拿不住)。

③空手期抱現金是這個回測的簡化。我們讓策略空手時領 0% 利息(保守),實務上放貨幣基金或短債都會更好;更進階的做法是空手期轉進防禦資產——那就進化成戰術性資產配置(TAA)的世界了,我們有專文與 23 年回測。

「交叉後一年上漲機率 88%」?先看基準線再說

另一種常見的說法是「黃金交叉出現後,N 天內上漲機率高達八成」。這句話本身沒說錯——錯在沒給你分母。美股長期向上,「任選一天閉著眼睛進場」的上漲機率本來就很高。兩個放在一起看才有意義:

| 進場時點 | 60 日後上漲機率 | 120 日後 | 250 日後(約一年) |

|---|---|---|---|

| 美股:黃金交叉後 | 81% | 88% | 88%(平均+11.9%) |

| 美股:任選一天(基準線) | 72% | 76% | 82%(平均+12.0%) |

| 台股:黃金交叉後 | 65% | 75% | 63%(平均+7.5%) |

| 台股:任選一天(基準線) | 61% | 65% | 67%(平均+7.6%) |

看懂了嗎?美股「交叉後一年上漲機率 88%」聽起來很神,但隨便挑一天進場也有 82%,而且平均報酬根本一樣(+11.9% vs +12.0%)。訊號在頭兩三季確實有一點加成(81% vs 72%),但遠不是「神奇開關」。台股更慘:交叉後一年的上漲機率 63%,還低於任選一天的 67%。下次看到「上漲機率 X%」的文章,先問一句:基準線是多少?

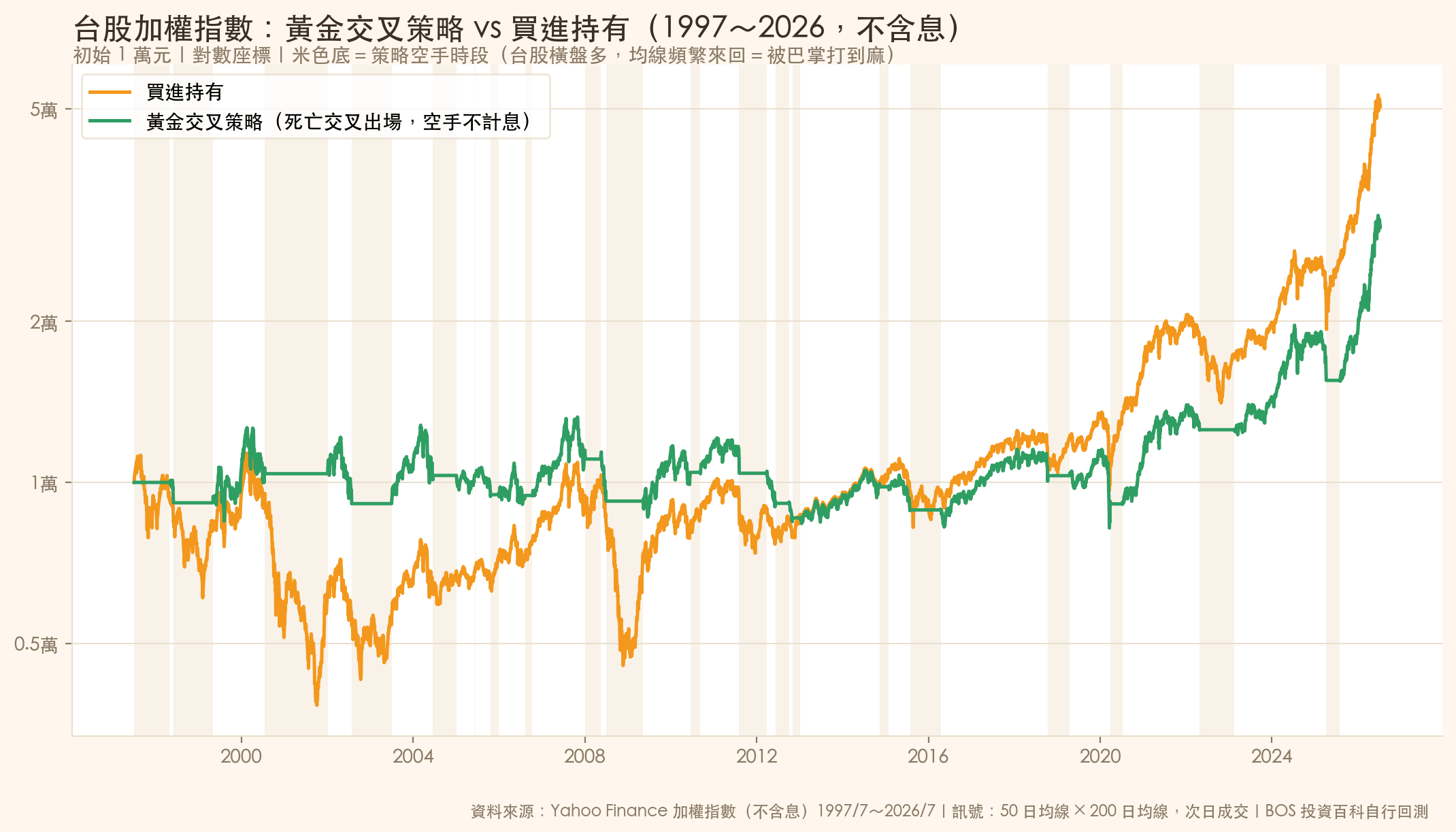

台股 29 年實測:勝率不到五成

| 台股加權指數(1997~2026,不含息) | 數字 |

|---|---|

| 完整交易筆數 | 19 筆 |

| 勝率 | 47%(9 勝 10 敗——比丟銅板略低) |

| 平均獲利 vs 平均虧損 | +15.9% vs −8.7% |

| 單筆中位數 | −0.9%(一半以上的交易是小虧出場) |

| 策略年化(最大回檔) | 3.9%(−38%) |

| 買進持有年化(最大回檔) | 5.7%(−66%) |

| 尚未出場的一筆 | 2025 年 7 月底進場,浮動約+93%(這波 AI 行情;不計入勝率) |

台股版故事完全不同:勝率 47%、超過一半的交易以小虧收場,29 年下來策略年化只有 3.9%,明顯落後買進持有的 5.7%(同樣不含息的公平比較)。原因看圖就懂——台股歷史上長時間橫盤(2000 年後加權指數花了十七年才站回萬點),橫盤是均線策略的天敵:兩條線反覆交纏,每次交叉都是一次小虧。

但注意最後一行:目前還在場上的那筆 2025 年 7 月的黃金交叉,浮動獲利約 93%——趨勢策略的典型長相:用一連串的小虧損,換一張「大行情來了我一定在場上」的門票。問題是你事前永遠不知道哪一筆是大的,所以要嘛整套紀律照做(含忍受連續小虧),要嘛別做;只挑自己順眼的訊號執行,等於兩邊的缺點都拿。

勝率是最會騙人的數字:自己算期望值

「勝率 73%」和「勝率 47%」聽起來一個天堂一個地獄,但決定長期輸贏的是期望值=勝率 × 平均獲利 −(1 − 勝率)× 平均虧損。用我們的實測數字算給你看,也歡迎輸入任何策略(或老師、群組宣稱)的數字檢驗:

勝率 × 盈虧比:期望值計算機

用這台計算機你會發現兩件反直覺的事:盈虧比 6.7 倍的策略,勝率只要 13% 就不賠錢——所以美股版黃金交叉的 73% 勝率其實「過剩」,它的獲利引擎是盈虧比;反過來,一個平均賺 5%、平均賠 15% 的策略,勝率 75% 照樣長期輸錢。只報勝率不報盈虧比的成績單,一律先當廣告看。

所以,黃金交叉能用嗎?三個結論

- 它是風險過濾器,不是印鈔機

美股 33 年的證據:總報酬略輸買進持有(年化 9.7% vs 10.8%),但最大回檔近乎砍半(−34% vs −55%)、最慘單筆只 −10%。把它理解成「用一點報酬換掉最深的災難」比較誠實——學術上對均線規則的長期研究(Brock 等人 1992 的經典論文)也指向類似方向:訊號有資訊含量,但扣掉成本後能否勝過買持,高度取決於市場與期間。 - 換到台股,證據明顯變弱

勝率 47%、一年期上漲機率甚至低於基準線、29 年年化落後買持——橫盤市場是均線的天敵。同一個訊號,換個市場就換一個故事:任何回測結論都只屬於「那個市場、那段期間」,這是照抄國外數據最危險的地方。 - 如果要用,把它放進「配置」而不是「梭哈開關」

樣本只有 15~19 筆(統計上很薄)、體制會變、空手抱現金有機會成本。實務上更穩的用法:用趨勢訊號決定「風險資產與防禦資產的比例」,而不是全進全出——這正是我們在 TAA 那一篇用 23 年數據驗證過的做法。

常見問題

黃金交叉是什麼意思?

短期移動平均線(常用 50 日)由下往上穿越長期移動平均線(常用 200 日),代表近期平均價格站回長期平均之上,市場慣例上視為趨勢轉多的訊號;反向下穿稱為死亡交叉。

黃金交叉的勝率到底是多少?

取決於市場與期間,沒有通用答案。我們的實測(50 日/200 日、次日開盤成交、交叉進出為一筆):美股 SPY 33 年勝率 73%(11 勝 4 敗),台股加權指數 29 年勝率 47%(9 勝 10 敗)。引用任何勝率數字前,先確認它有公開市場、期間與定義。

死亡交叉出現就該賣掉嗎?

它是「趨勢可能轉弱」的統計警訊,不是必然下跌的預言——美股歷史上不少死亡交叉之後市場很快收復。合理的用法是把它當風險控管的一環(降低曝險、檢查部位),而非恐慌性全數出清;我們的回測裡它真正的貢獻是把單筆虧損砍短(美股最慘一筆只 −10%)。

黃金交叉適合用在台股嗎?

證據偏弱。台股加權指數 29 年實測勝率 47%、策略年化 3.9% 落後買進持有的 5.7%(同為不含息基礎),主因是台股歷史上長期橫盤、均線反覆交纏。若要在台股用趨勢訊號,建議搭配資產配置框架(部分曝險調整)而非全進全出。

一定要用 50 日和 200 日均線嗎?

50/200 是國際慣例(新聞說的黃金交叉多指這組);台灣市場也常用 20 日/60 日(月線/季線),訊號更頻繁、單筆虧損更小但被來回甩的次數更多。沒有「最佳參數」——在歷史資料裡挑出報酬最高的那組參數,通常只是過度擬合,換一段期間就失效。

本文重點整理

- 實測(方法全公開):美股 SPY 33 年勝率 73%(平均賺 35%、平均賠 5.2%);台股加權 29 年勝率 47%(過半交易小虧出場)。

- 美股版的真本事是盈虧比 6.7 倍+最大回檔砍半(−34% vs −55%),總報酬其實略輸買進持有——它是風險過濾器,不是印鈔機。

- 「交叉後一年上漲機率 88%」要配基準線看:任選一天也有 82%、平均報酬一樣;台股的 63% 甚至輸給基準線 67%。

- 勝率是最會騙人的數字:期望值=勝率 × 平均獲利 −(1−勝率)× 平均虧損;只報勝率不報盈虧比的成績單先當廣告看。

- 樣本少(15~19 筆)、市場會變、橫盤是天敵——要用就放進配置框架(TAA),別當梭哈開關。

超過 20 年美股投資實戰經驗,專注價值投資、選擇權實戰與資產配置策略教學。本站投資百科的數據圖表與互動工具,皆由他帶領 BOS 團隊實作驗證。認識 BOS →

延伸閱讀

戰術性資產配置(TAA)是什麼?趨勢訊號的進階用法:不全進全出,用規則調整曝險,23 年實測。

戰術性資產配置(TAA)是什麼?趨勢訊號的進階用法:不全進全出,用規則調整曝險,23 年實測。 展望理論:賠錢的痛是賺錢的兩倍為什麼連續小虧會讓人放棄紀律——趨勢策略最難的不是訊號,是人。

展望理論:賠錢的痛是賺錢的兩倍為什麼連續小虧會讓人放棄紀律——趨勢策略最難的不是訊號,是人。 別人恐懼我貪婪的真正意思訊號派與價值派看崩盤的兩種眼光,以及常見的誤用陷阱。

別人恐懼我貪婪的真正意思訊號派與價值派看崩盤的兩種眼光,以及常見的誤用陷阱。參考資料

- 本文回測:Yahoo Finance 調整後收盤價(SPY 含息,1993/2~2026/7;台股加權指數不含息,1997/7~2026/7),50 日/200 日簡單移動平均,訊號次日開盤成交,不含成本與滑價,BOS 投資百科自行計算。

- Brock, W.、Lakonishok, J. 與 LeBaron, B.,〈Simple Technical Trading Rules and the Stochastic Properties of Stock Returns〉,Journal of Finance 47(5),1992——均線規則資訊含量的經典學術研究。

本文內容僅為教學說明,不構成投資建議;回測為歷史統計,樣本有限且不保證未來表現,實際交易另有成本、滑價與稅負。

相關條目:黃金交叉(Golden Cross)、死亡交叉(Death Cross)、移動平均線(Moving Average)、勝率、盈虧比、期望值、趨勢追蹤