戰術性資產配置(Tactical Asset Allocation,簡稱 TAA)是「動態」的資產配置:依事先寫好的規則、定期調整資產比例——市場處於上升趨勢就持有風險資產,趨勢轉壞就切換到防禦資產。它與「股六債四」這類比例固定不動的靜態配置(SAA)相對。最經典的版本是 Faber 在 2007 年提出的 10 個月均線法則——那篇論文是 SSRN 史上下載次數最多的論文之一。

先講結論:TAA 買的是「回檔保險」,不是「報酬增強器」。長期總報酬通常略輸買進持有,但在 2008 那種系統性崩盤裡能把 −51% 的傷害縮小成個位數——這篇用 23 年真實數據把這筆帳攤開來算,包括它失靈的那一年。

先從你熟悉的「股六債四」說起

多數人接觸的第一套資產配置,是「股六債四」這類固定比例組合:決定好 60% 股票、40% 債券,之後每年做一次再平衡把比例拉回來,其餘時間不動。它是「靜態」的——不管市場晴天雨天,你的比例永遠長一樣。這個做法簡單、不需要判斷行情,長期也確實有效,是絕大多數人資產配置的正確起點。

但靜態配置有一個天生的痛點:它不躲災難。2008 年金融海嘯,股六債四的組合照樣要承受股票部位腰斬的衝擊——債券那 40% 能墊一些,但墊不掉全部;對「再過五年就要退休」的人,那種傷害足以改變人生計畫。

於是自然有人問:配置能不能「看天氣」?平常照常出門曬太陽,氣象局發布颱風警報時先把窗戶關起來——比例會隨市場狀態調整的配置,就叫「動態」的資產配置,戰術性資產配置(TAA)是其中最有代表性的一族。這個比喻要講完整才誠實:氣象預報不會每次都準——有時你關了窗、颱風卻轉向了,白忙一場還錯過好天氣;但對真正的超級颱風,它大多來得及讓你關窗。TAA 的價值與極限,全都在這個比喻裡,等一下的數據會讓你看得清清楚楚。

兩種哲學的正式名字:SAA 與 TAA

SAA 戰略性資產配置(Strategic)

「設定好比例,不動」。例如股六債四,每年再平衡一次拉回比例。不判斷行情、不躲崩盤,靠資產分散與長期在場賺錢。

代表:指數化投資、退休組合的基本盤。

TAA 戰術性資產配置(Tactical)

「依規則調整比例」。用趨勢、動能等量化訊號,定期(通常每月一次)決定持有風險資產或防禦資產。目標不是猜頂猜底,是避開最深的那段回檔。

代表:Faber 10 個月均線、雙動能策略。

注意 TAA 和「看新聞做波段」是兩回事:TAA 的每一次進出都由事先寫死的規則決定,一個月只看一次訊號,沒有臨場判斷的空間——它是紀律化的配置方法,不是擇時投機。

「動態」到底動什麼?三個白話重點

- 動的是「比例」,不是「選股」

TAA 不挑個股,動的是大類資產的權重。最極簡的版本是全有全無:訊號好時持有 100% 股票 ETF、轉壞時換成 100% 防禦資產(本文回測用這版,最容易看懂);溫和的版本只動一部分,例如在「股六債四」與「股三債七」之間切換——動的幅度可以自己設定,哲學是同一套。 - 靠「訊號」決定,不靠感覺

常見三類訊號:趨勢(價格相對長期均線的位置,本文的主角)、動能(比較幾類資產最近誰最強、汰弱留強,代表作是雙動能策略,之後有專文)、景氣與波動指標(利差、VIX 等)。共同點:全部事先寫死,執行時沒有「我覺得」的空間。 - 頻率很低:一個月只看一次

經典 TAA 每月只在最後一個交易日看一次訊號,其他日子完全不看盤。低頻不是偷懶,是刻意設計——改成天天看日線,你會被市場雜訊反覆洗出場,交易成本與犯錯次數都會暴增。

經典規則:Faber 的 10 個月均線法則

2007 年,Mebane Faber 在《The Journal of Wealth Management》發表〈A Quantitative Approach to Tactical Asset Allocation〉,規則簡單到一句話講完:

每月最後一個交易日看一眼:資產價格在 10 個月移動平均線(約等於 200 日線)之上 → 持有;跌破 → 換成防禦資產。其餘時間不看盤。就這樣。

論文用這條規則測了美股、國際股、債券、房地產與商品五大資產(各配 20%),並在二十多個國家的市場做了樣本外驗證——單一參數、跨市場成立,是它成為經典的原因;這篇論文後來累積了約二十萬次下載,長期高居 SSRN 下載榜首。

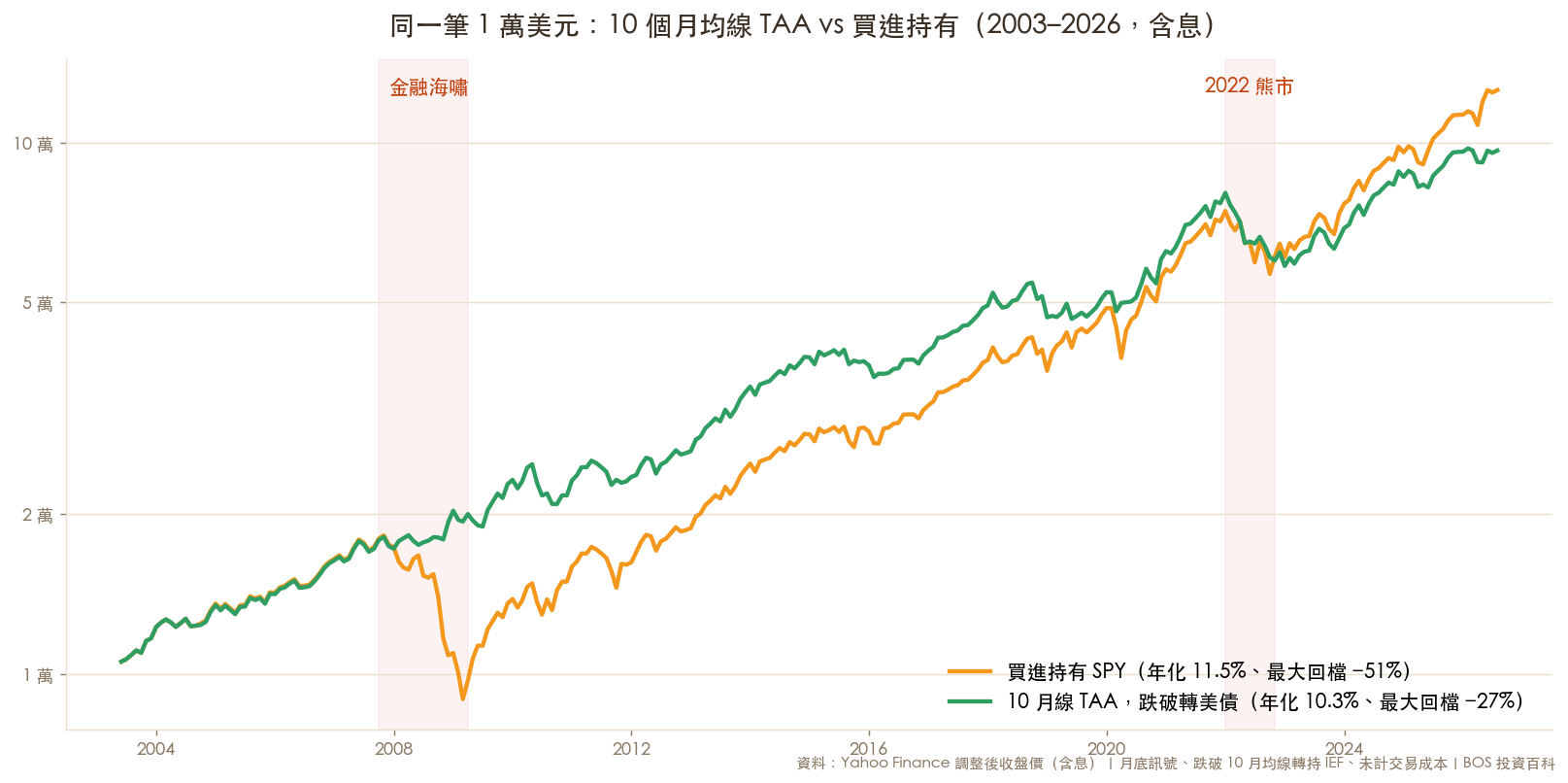

值不值得?23 年真實回測攤開看

我們用公開數據重跑了這條規則(方法與假設全揭露在圖下方):SPY 代表美股、跌破 10 月線時轉持中期美債(IEF)而不是現金——為什麼不是現金,下一節會講,這是多數人做錯的地方。

| 指標(2003/5–2026/7) | 10 月線 TAA(跌破轉美債) | 買進持有 SPY |

|---|---|---|

| 期末金額(起始 1 萬美元) | 約 $96,600 | 約 $125,600 |

| 年化報酬 | 10.3% | 11.5% |

| 最大回檔 | −27% | −51% |

| 2008 金融海嘯期間回檔 | −6.7% | −50.8% |

| 2022 熊市期間回檔 | −23.1% | −20.2% |

這張表值三個誠實的結論,缺一不可:

- 總報酬:買進持有贏

23 年下來 TAA 少賺了約三萬美元。趨勢規則在牛市裡偶爾被洗出場再買回(whipsaw),每次都磨掉一點報酬——「會躲」是有價格的。把 TAA 當報酬增強器的人,第一步就想錯了。 - 2008 年:TAA 存在的理由

買進持有腰斬(−50.8%)、TAA 只回檔 6.7%——差了 44 個百分點。對「不能承受腰斬」的人(接近退休、心理承受度有限、用錢有期限),這就是值得用 1.2 個百分點年化報酬去買的保險。 - 2022 年:保險也有失靈的一年

2022 年 TAA 反而比買進持有多跌 3 個百分點。原因:那年股債雙殺——規則乖乖跌破均線、切去美債,結果美債因為暴力升息跌得一樣兇。單一防禦資產本身就是一種賭注;這正是進階 TAA 研究(多防禦資產籃子、條件式避險)要解決的問題,我們的量化研究平台長期在實測這一題。

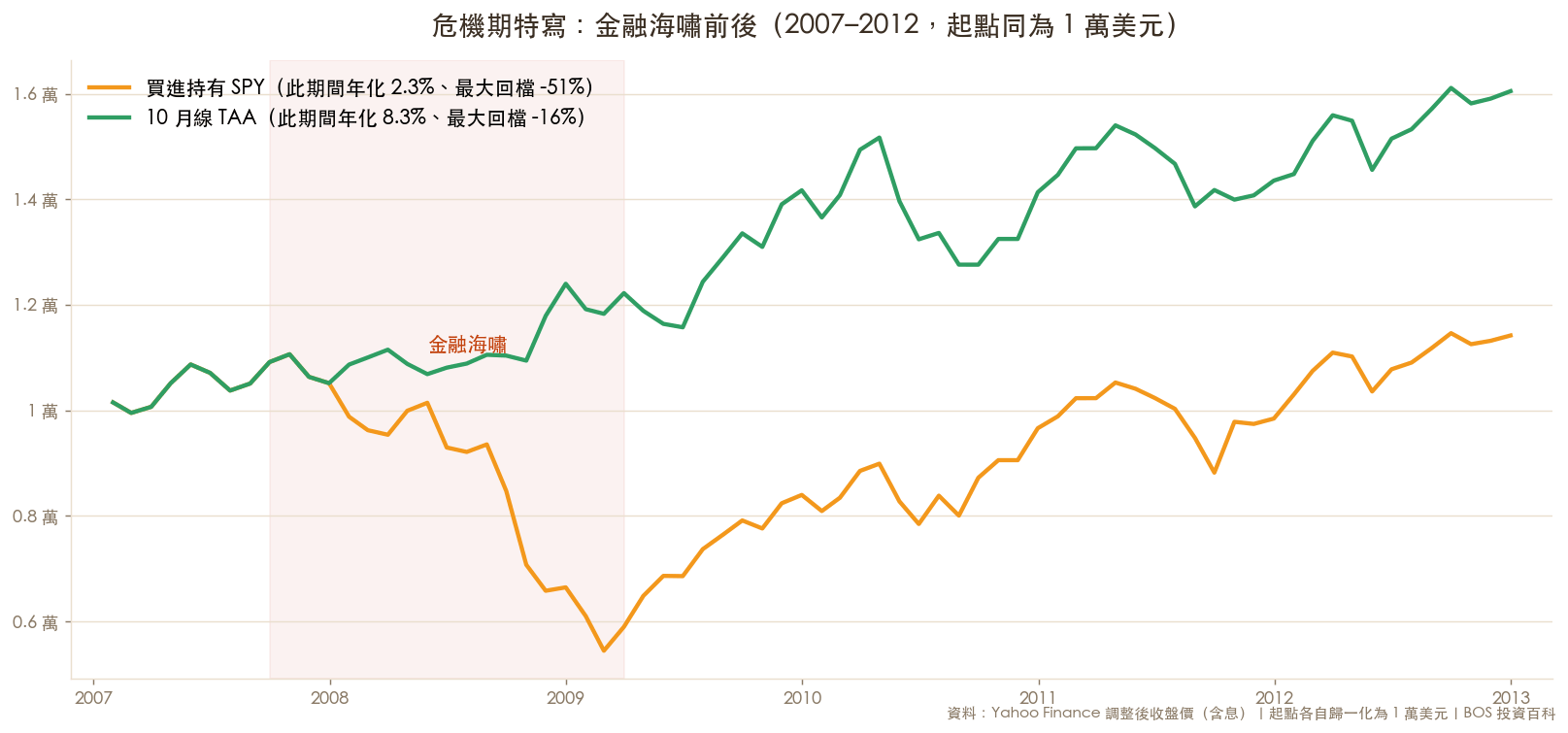

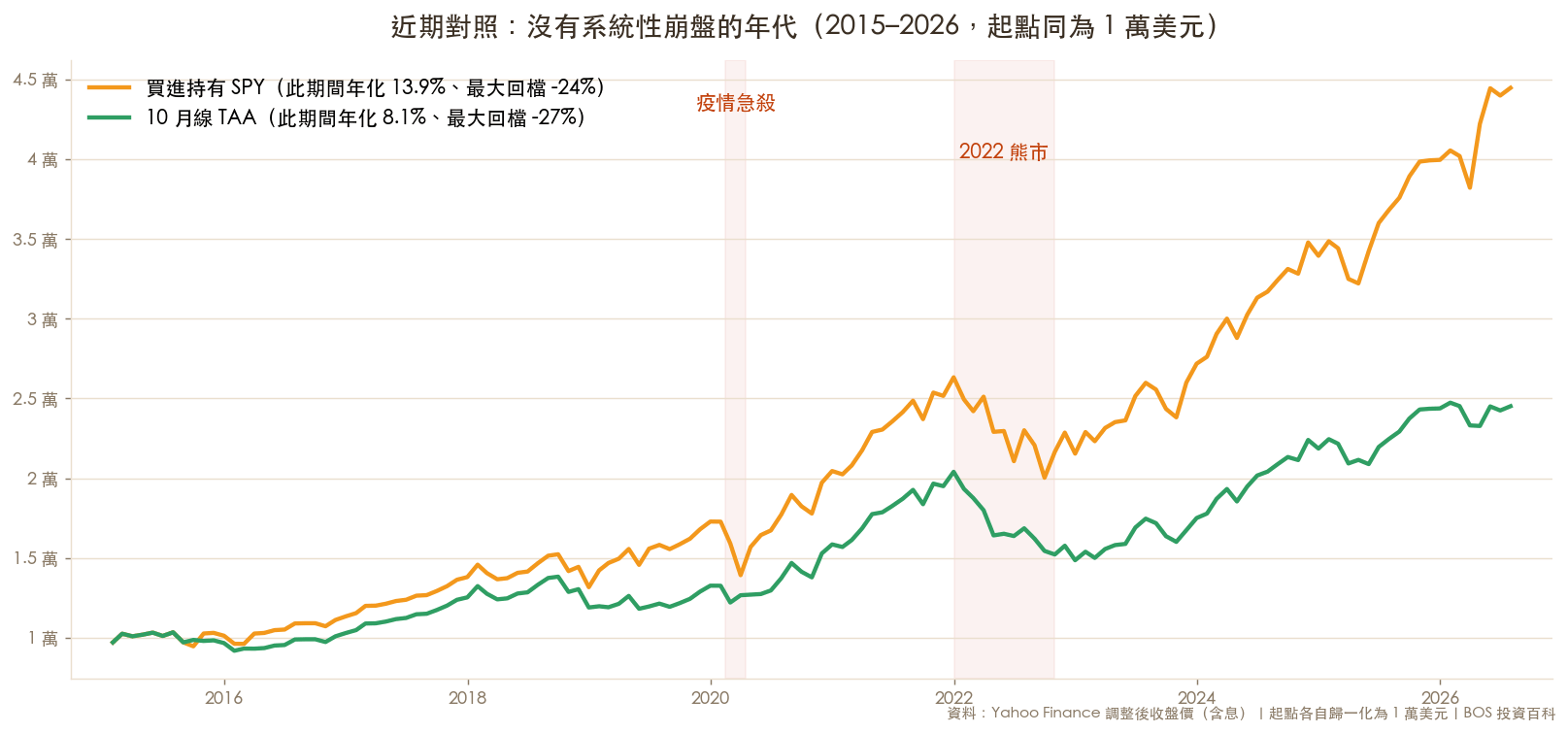

把鏡頭拉近:兩個時間窗,兩個世界

23 年的總圖會把細節壓扁。把同一個回測切成兩段、起點各自歸一化為 1 萬美元,你會看到 TAA 的天堂與地獄:

兩張圖合起來才是完整的答案:TAA 保的是「2008 型」的慢速系統性崩盤——趨勢花好幾個月走壞,月頻訊號來得及反應;對「2020 型」的閃崩效果有限,對「2022 型」的股債雙殺甚至幫倒忙。買保險之前,先想清楚你怕的是哪一種災難,以及平時的保費你付不付得起。

跌破均線後,為什麼轉美債而不是抱現金?

這是 TAA 實作最常見的錯誤,也是很多「均線策略回測很爛」的真正原因:出場之後抱現金,等於把資金的風險溢酬歸零。你的錢只有「在場賺股票的錢」和「不在場賺 0」兩種狀態——長期下來,空手期的機會成本會吃掉避開回檔省下的錢。

正確的思路是曝險匹配:離開股市的資金,應該轉進歷史上與股市低相關、且在股災中常有正報酬的防禦資產(例如中期公債)——2008 年那次,切出去的資金不是躲在現金裡,是在美債上繼續賺錢。比較擇時策略時,永遠先問一句:出場之後,錢去了哪裡?抱現金的回測結果,低估的是防禦資產的功勞,不是擇時本身的價值。(當然,2022 年也示範了這個選擇的風險——防禦資產不是保證。)

誰適合 TAA?誰不適合?

可能適合

- 無法承受 −50% 的人:接近退休、資金有時限、或很清楚自己會在 −40% 時恐慌賣光

- 願意接受「牛市略輸」換「崩盤少傷」的交換

- 能做到「一個月只看一次、訊號說什麼做什麼」的紀律

通常不適合

- 想「躲過下跌又不錯過上漲」的人——這種東西不存在

- 會忍不住天天看訊號、提前動作的人(規則被情緒覆寫=最差組合)

- 年輕且確定拿得住的長期累積者——時間本身就是你的風險緩衝

趨勢濾網判讀器

常見問題

TAA 和擇時投機差在哪?

三個差別:①TAA 用事先寫死的量化規則,沒有臨場判斷;②頻率低(通常每月一次),不是天天進出;③目標是避開最深的系統性回檔,不是抓住每個波段。它是配置方法的一種,介於「完全不動的 SAA」與「主觀擇時」之間。

為什麼 2022 年 TAA 反而輸給買進持有?

2022 年股債雙殺:規則正確地跌破均線、切換到美債,但美債因暴力升息同樣大跌,防禦失靈,加上切換磨損,全年反而多跌約 3 個百分點。教訓是:單一防禦資產本身就是一種賭注,進階做法是使用多元防禦資產籃子或條件式避險。

訊號多久看一次?用 200 日線還是 10 個月線?

Faber 論文用月線資料:每月最後一個交易日收盤比對 10 個月移動平均,兩者近似(10 個月約 200 個交易日)。重點是「只在月底看一次」——日線天天看會被雜訊洗出場,交易次數與磨損都會暴增。

TAA 跟股六債四可以並用嗎?

可以,而且這是實務上最常見的用法:核心衛星(Core-Satellite)架構——大部分資產放在靜態的核心配置(例如股六債四或指數化投資),撥出一小部分(例如兩成)跑 TAA 規則。核心保證你一直在場,衛星負責在系統性崩盤時降低整體傷害;兩者不衝突,是互補。

台灣投資人怎麼實際執行?

用美股 ETF 即可:風險資產如 SPY/VTI,防禦資產如 IEF(中期美債)。每月最後一個交易日看一次收盤價與 200 日均線,依規則持有或切換。要留意:頻繁切換會產生交易成本,海外券商的低手續費是可行性的前提之一。

這種簡單規則會不會是過度擬合?

這是對的警覺。Faber 規則的可信度來自三點:只有一個參數(10 個月)、規則在論文發表後的樣本外期間依然守住「大回檔保護」的特性、且在二十多個國家市場測試成立。但要誠實:它的「總報酬」在 2009 年後的長牛市中持續落後買進持有——經典規則保護下檔的能力比增強報酬的能力可靠得多。

本文重點整理

- TAA=依規則定期調整配置;經典版=Faber 2007 的 10 個月均線法則(月底看一次、跌破換防禦資產)。

- 23 年真實回測:總報酬輸買進持有(年化 10.3% vs 11.5%)、最大回檔小一半(−27% vs −51%)、2008 年只跌 −6.7%。

- 它是回檔保險,不是報酬增強器——保費=牛市裡被洗出場的磨損。

- 出場後轉防禦資產、不抱現金(曝險匹配);但 2022 年股債雙殺提醒:單一防禦資產也會失靈。

- 適合無法承受腰斬的人;不適合想兩頭賺的人與拿得住的年輕累積者。

超過 20 年美股投資實戰經驗,專注價值投資、選擇權實戰與資產配置策略教學。本站投資百科的數據圖表與互動工具,皆由他帶領 BOS 團隊實作驗證。認識 BOS →

延伸閱讀

比特幣要配置多少?機構說 2%~5%配置思維的另一個應用:用固定比例與再平衡馴服高波動資產。

比特幣要配置多少?機構說 2%~5%配置思維的另一個應用:用固定比例與再平衡馴服高波動資產。 Covered Call ETF 完整解析同樣用長期真實數據誠實檢驗:月月配息 10% 的代價是什麼。

Covered Call ETF 完整解析同樣用長期真實數據誠實檢驗:月月配息 10% 的代價是什麼。 別人恐懼我貪婪:名言的真正意思為什麼需要寫死的規則?因為恐慌來的時候,人性靠不住。

別人恐懼我貪婪:名言的真正意思為什麼需要寫死的規則?因為恐慌來的時候,人性靠不住。參考資料

- Mebane T. Faber,〈A Quantitative Approach to Tactical Asset Allocation〉,The Journal of Wealth Management,2007 年春季號(SSRN 編號 962461,約 20 萬次下載)。

- 本文回測:Yahoo Finance 調整後收盤價(SPY、IEF,2003/5–2026/7);月底訊號、同價執行、未計交易成本——方法與假設如圖下註記,歡迎自行重跑驗證。

- CXO Advisory,〈Extension of “A Quantitative Approach to Tactical Asset Allocation”〉——論文發表後之樣本外追蹤。

本文內容僅為教學說明,不構成投資建議;回測為簡化模型(未計成本與稅),過去績效不代表未來表現。

相關條目:戰術性資產配置(TAA)、戰略性資產配置(SAA)、移動平均線(SMA)、趨勢追蹤(Trend Following)、最大回檔(MDD)、曝險匹配