債券價格與市場利率是蹺蹺板:利率降、債券漲;利率升、債券跌。漲跌「多少」由存續期間(Duration)決定——它不是債券的到期年限,是利率敏感度的尺:價格變動 ≈ 存續期間 × 利率變動。

例:存續期間 7 年的中天期美債 ETF,利率降 1%,價格約漲 7%;存續期間 16 年的長天期美債 ETF 約漲 16%——反過來升息時,同一把尺照樣放大你的虧損(2022 年長天期美債跌了近三成)。

每逢降息話題升溫,「買債券等降息」就會變成全民運動——台灣人這幾年透過複委託與台股掛牌的美債 ETF 更是買成了世界級的大戶。但多數文章只講「會漲」,不講「漲多少、誰漲得多、什麼情況會反過來咬你」。這篇把那把關鍵的尺——存續期間——講到你能自己算,先讀過我們的〈債券是什麼〉會更順。

為什麼利率降、債券會漲?用一張定存單想通

想像你去年買了一張年息 5% 的五年期定存單,而且這張單子可以轉賣。今年市場利率降到 3%——新客戶去銀行只能拿 3%,你手上那張 5% 的舊單子瞬間變搶手貨:想買的人願意付高於面額的價格向你收購,因為它未來每年都多付 2% 的利息。這就是「利率降、(舊)債券漲」。

反過來,如果市場利率升到 7%,你那張 5% 的舊單子就沒人要了——除非你降價賣,讓買家的實際報酬追上市場行情。這就是「利率升、債券跌」。債券本身沒變,變的是它跟「市場新行情」的相對吸引力——蹺蹺板的原理就這麼簡單。

存續期間:不是「還有幾年到期」,是「利率敏感度」

存續期間(Duration)常被誤會成債券的剩餘年限。它的正式定義是「所有現金流的加權平均回收時間」,但你只要記住它的實戰意義:

利率降 1%(負的變動)×存續期間 7 年 → 價格約 +7%。這是「修正存續期間」的線性近似,變動幅度大時實際數字會略有出入(見計算機下方說明)。

常見美債 ETF 的存續期間(2026 年約值,會隨持債變動,以發行商月報為準):

| ETF | 投資範圍 | 存續期間(約) | 利率降 1% 的預估漲幅 |

|---|---|---|---|

| SHY | 1~3 年期美國公債 | 1.9 年 | 約 +1.9% |

| BND | 美國整體債券市場 | 6 年 | 約 +6% |

| IEF | 7~10 年期美國公債 | 7 年 | 約 +7% |

| TLT | 20 年期以上美國公債 | 16 年 | 約 +16% |

台股掛牌的長天期美債 ETF(追蹤 20 年期以上美國公債者)存續期間與 TLT 同一個量級——買它們等於選了蹺蹺板最外側的位置:降息時飛得高,升息時也摔得重。

動手算:降息(或升息)你的債券會怎樣?

債券利率敏感度計算機

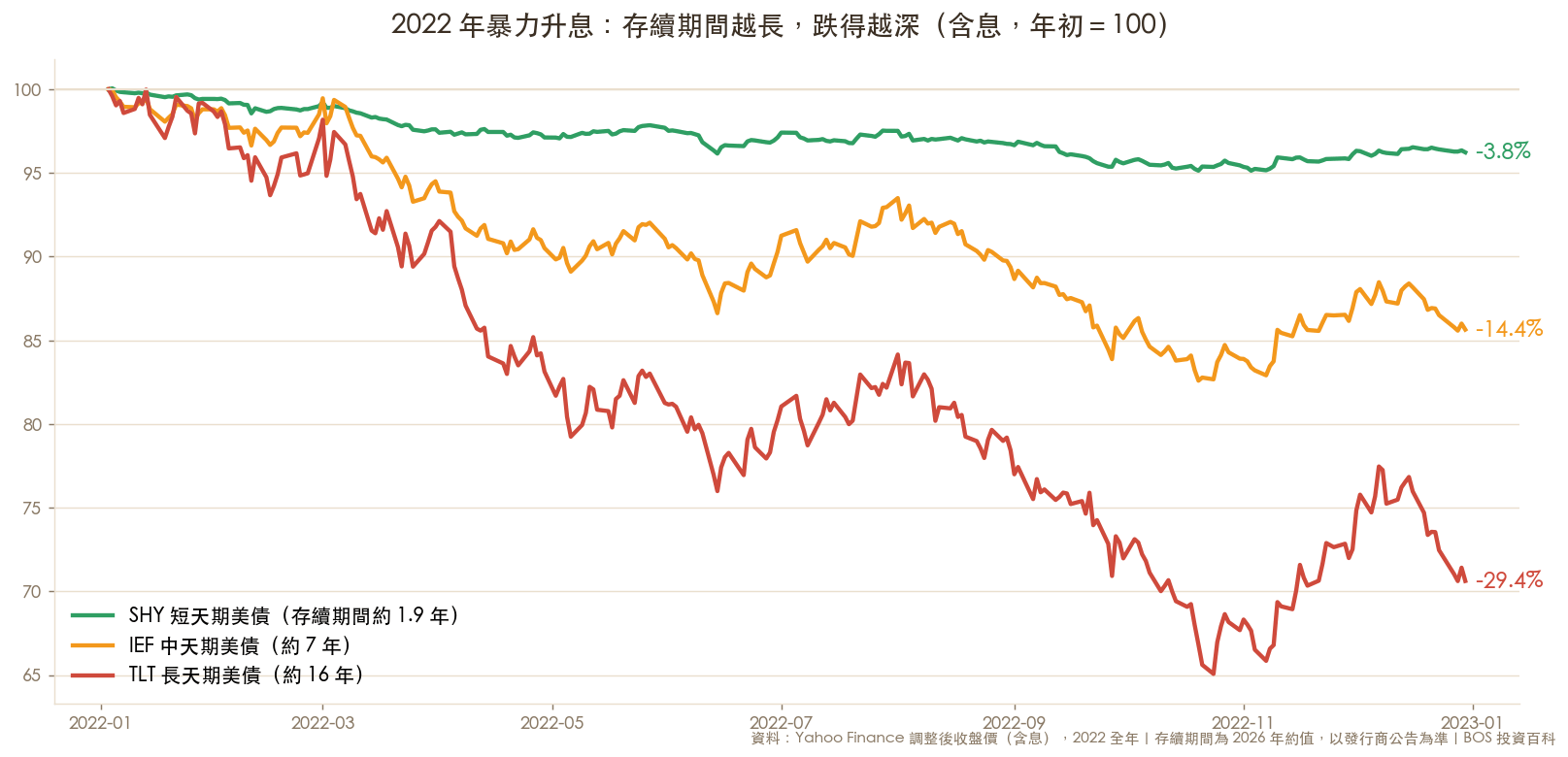

不是理論:2022 年,市場幫大家上了一課

存續期間這把尺有多真實?看 2022 年——聯準會一年內暴力升息超過 4 個百分點,三檔不同天期的美債 ETF 排排站:

這張圖的另一個讀法:2022 年說明「公債=安全」只對了一半——信用風險上美國公債幾乎無虞,但利率風險與存續期間成正比。長天期美債的波動是股票級的;把 TLT 級的商品當定存買的人,2022 年學到的是資產配置裡最貴的一課。

最重要的一段:「知道會降息」為什麼賺不到錢?

看到這裡你可能想:那我等央行宣布降息再買就好?可惜市場比你快——債券價格反映的是「對未來利率的預期」,不是「現在的利率」。當降息已經是全市場共識,它早就被買進今天的價格裡了;等新聞出來才進場,行情多半已走完。

所以買債券賺價差,賺的其實是「比市場共識更多、更快的降息」——這是一個對未來的主動判斷,跟猜股市方向的難度沒有本質差別。誠實的結論:把債券當「賭降息的工具」,你需要贏過整個市場的預期;把債券當「配置的一部分」(領息+與股市低相關+衰退時的防禦),才是多數人拿得住的用法——我們在 TAA 那一篇裡讓資金跌破均線時轉進 IEF,用的正是後面這種邏輯。

三個常見誤區

- 把債券 ETF 當定存

單一債券持有到期可以拿回面額;債券 ETF 沒有到期日,會持續換券,價格永遠隨利率浮動——2022 年的 −29.4% 就是證明。想要「到期還本」的體驗,要買個別債券或目標到期型產品。 - 看到高殖利率就撲上去

殖利率高往往代表市場預期利率維持高檔(或信用風險高)。殖利率 5% 的長天期債,利率再升 1% 就把三年的利息跌光——收益率與存續期間要一起看。 - 忽略匯率

台灣人買美債多以台幣出發:就算債券本身漲了 7%,美元對台幣貶 5%,落袋只剩 2%。債券部位越保守,匯率的相對影響越大。

常見問題

降息債券一定會漲嗎?

不一定。債券價格反映「利率預期」:若降息幅度早已被市場預期並反映在價格中,正式宣布時可能不漲反跌(利多出盡)。會推升債券價格的是「比共識更多或更快的降息」。此外長天期債券也受通膨預期與期限溢酬影響,不是只看央行動作。

存續期間是什麼?跟到期年限一樣嗎?

不一樣。存續期間(Duration)是所有現金流的加權平均回收時間,實戰意義是「利率敏感度」:價格變動 ≈ −存續期間 × 利率變動。同樣 20 年到期的債券,票息越高存續期間越短、利率敏感度越低。

利率降 1%,TLT 會漲多少?

以存續期間約 16 年估算,約 +16%(線性近似;因凸性,實際漲幅通常略高於此數)。但注意這指的是「20 年期殖利率下降 1%」,而非聯準會的政策利率——長天期殖利率由市場決定,和政策利率未必同步。

債券 ETF 跟直接買債券差在哪?

個別債券持有到期可拿回面額(發行人不違約的前提下),中途價格波動可以不理會;債券 ETF 無到期日、持續換券,價格永遠隨利率浮動,但流動性好、小額可分散。兩者沒有絕對優劣,取決於你要「確定的到期現金流」還是「方便的配置工具」。

台灣人買美債 ETF 要注意什麼稅?

直接持有美國公債的利息對台灣人免美國預扣稅;但債券 ETF 的配息形式上屬 ETF 分配,原則上會被預扣 30%(部分券商依利息成分調整,台美租稅協定生效後將改善)。對台灣屬海外所得:不課二代健保補充保費,年逾 100 萬元計入最低稅負制。另別忘了匯率風險。

本文重點整理

- 債券與利率是蹺蹺板;漲跌幅度由存續期間決定:價格變動 ≈ −存續期間 × 利率變動。

- 常見量級:SHY 約 1.9 年、BND 約 6 年、IEF 約 7 年、TLT 約 16 年(台股掛牌長天期美債 ETF 同級)。

- 2022 年實證:升息 4 個百分點,SHY −3.8%/IEF −14.4%/TLT −29.4%——存續期間越長摔越重,長天期波動是股票級。

- 「知道會降息」賺不到錢:價格反映預期,賺的是「比共識更多的降息」;債券更穩的用法是配置(領息+防禦),不是賭利率。

- 三誤區:債券 ETF ≠ 定存、高殖利率 ≠ 高報酬、匯率會吃掉保守部位的報酬。

超過 20 年美股投資實戰經驗,專注價值投資、選擇權實戰與資產配置策略教學。本站投資百科的數據圖表與互動工具,皆由他帶領 BOS 團隊實作驗證。認識 BOS →

延伸閱讀

債券是什麼?債券 ETF 怎麼買?本文的先修課:債券的基本運作與新手入門。

債券是什麼?債券 ETF 怎麼買?本文的先修課:債券的基本運作與新手入門。 戰術性資產配置(TAA)是什麼?債券作為防禦資產的實戰用法:跌破均線轉進中天期美債。

戰術性資產配置(TAA)是什麼?債券作為防禦資產的實戰用法:跌破均線轉進中天期美債。 台美租稅協定進度解讀債券 ETF 配息被預扣 30% 的稅什麼時候降:利息 10%、股利 15%。

台美租稅協定進度解讀債券 ETF 配息被預扣 30% 的稅什麼時候降:利息 10%、股利 15%。參考資料

- iShares,SHY/IEF/TLT 基金月報與 Fact Sheet——各 ETF 有效存續期間(2026 年)。

- Vanguard,BND(Total Bond Market ETF)基金資料——有效存續期間約 6 年。

- TrendSpider,〈TLT vs IEF vs BND vs SHY: Best Bond ETF Comparison 2026〉——四檔存續期間與定位對照。

- 本文 2022 年績效圖:Yahoo Finance 調整後收盤價(含息)自行計算,方法如圖下註記。

本文內容僅為教學說明,不構成投資建議;存續期間為近似估算工具,實際價格變動受凸性、信用利差、匯率等因素影響。

相關條目:存續期間(Duration)、修正存續期間、殖利率(Yield)、凸性(Convexity)、利率風險、長天期美債 ETF