《投資終極戰》(Winning the Loser’s Game)是查爾斯.艾利斯(Charles D. Ellis)的指數化投資經典:市場已被專業機構佔滿,投資變成「輸家的遊戲」——贏家不是打出致勝球的人,是失誤最少的人。

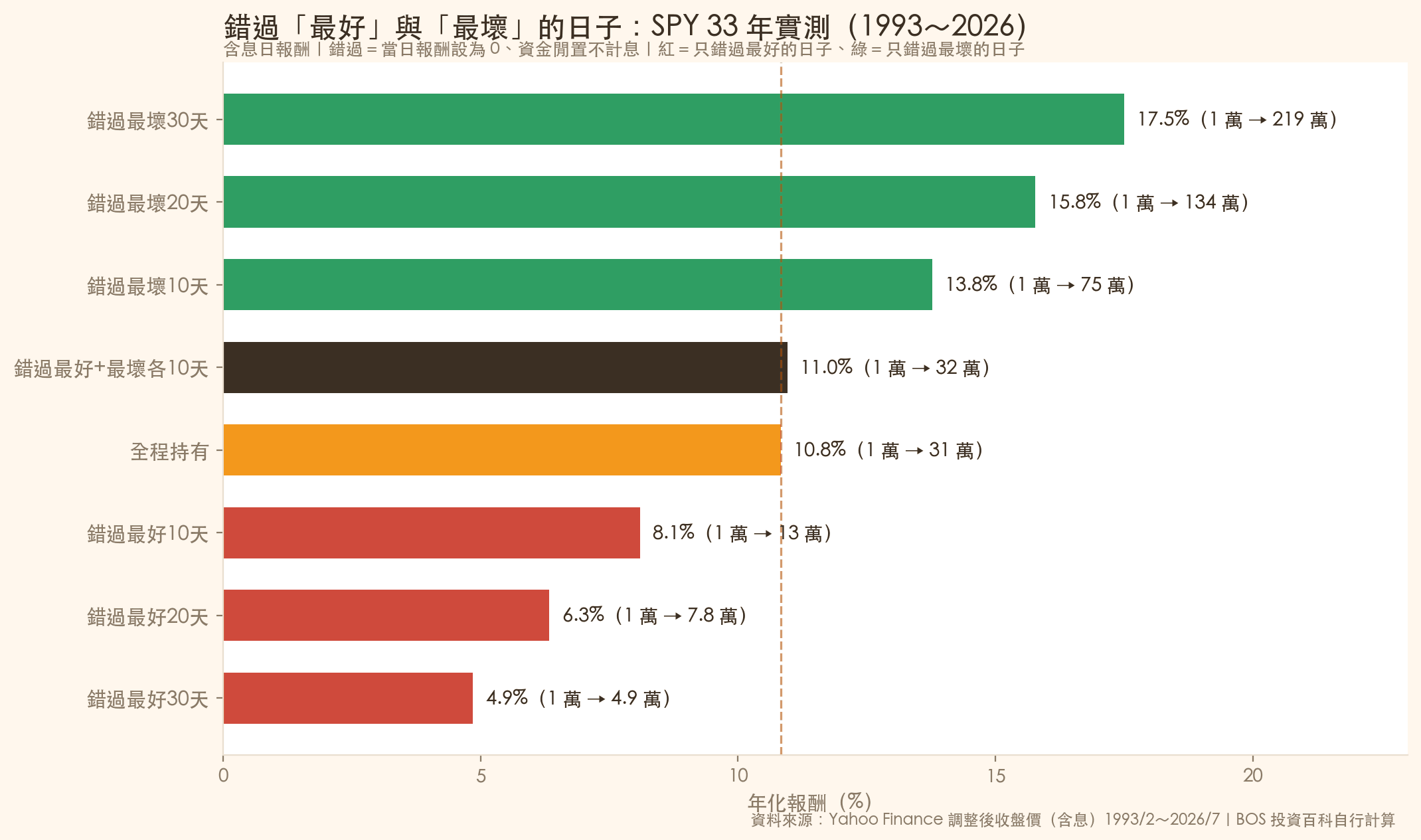

書中最有名的證據是「錯過最好 N 天」:我們用 SPY 33 年實測,錯過最好 30 天,1 萬元從 31 萬縮成 4.9 萬。但這篇也把行銷文永遠不放的另一半算給你看:錯過最壞 30 天會變 219 萬、同時錯過最好與最壞各 10 天竟然跟全程持有打平——看完你會真正懂這個數據在說什麼、不在說什麼。

有些書紅是因為書名取得好,這本是因為書名說中了一個殘酷的轉變。1975 年,艾利斯在《金融分析師期刊》發表〈輸家的遊戲〉:當市場成交量的九成來自專業機構,「打敗市場」就成了專業對打專業的零和賽局——扣掉費用之後是負和。五十年過去,這個判斷只有變得更準。

書籍資訊

| 項目 | 內容 |

|---|---|

| 作者 | 查爾斯.艾利斯(Charles D. Ellis)——曾任耶魯大學捐贈基金投資委員會主席、Vanguard 董事,機構投資顧問界的老前輩 |

| 原文 | Winning the Loser’s Game(1998 初版,現行第八版;源自 1975 年〈The Loser’s Game〉論文) |

| 台灣版 | 《投資終極戰:贏得輸家的遊戲——用指數型基金,打敗 85% 的市場參與者》大牌出版,劉道捷、林奕伶譯(二十周年全新增訂版,2020) |

| 一句話總結 | 別再想打致勝球了——少失誤、訂好政策、讓市場替你工作 |

核心比喻:業餘網球賽,贏家是失誤少的那個

艾利斯借用科學家拉莫(Simon Ramo)對網球的觀察:職業網球是「贏家的遊戲」——比分由致勝球決定,你必須主動打出好球;業餘網球是「輸家的遊戲」——比分由失誤決定,多數分數不是被對手贏走的,是自己打出界送掉的。業餘賽的最佳策略不是模仿費德勒,是把球穩穩回過網,等對面自己失誤。

投資的轉變一模一樣。散戶主導的年代,資訊靈通的專業人士確實能贏(贏家的遊戲);但今天你在市場上的每一筆買賣,對手幾乎都是配備研究團隊與超級電腦的機構——所有人都很聰明的賽局裡,聰明不再是優勢,失誤才是勝負手。投資人最常見的三種「出界球」:追高殺低、頻繁進出(費用與稅)、想靠預測擇時。這本書整本都在教你少打出界球,其中擇時那一章,給了投資史上被引用最多的一組數據。

書中最有名的數據,我們完整重現(含另一半)

用 SPY(含息)1993~2026 年共 8,416 個交易日實測。先看書中版本——錯過最好的 N 天會怎樣:

| 情境(33.4 年) | 年化報酬 | 1 萬元變成 |

|---|---|---|

| 全程持有(8,416 天) | 10.8% | 31.1 萬 |

| 錯過最好 10 天 | 8.1% | 13.5 萬(−57%) |

| 錯過最好 20 天 | 6.3% | 7.8 萬(−75%) |

| 錯過最好 30 天 | 4.9% | 4.9 萬(−84%) |

8,416 天裡少了 30 天——0.36% 的日子——就吃掉 84% 的終點財富。到這裡為止,跟你在銀行 DM 上看到的一樣。但誠實的分析必須把對稱的另一半也算出來:

- 錯過最壞 30 天:年化 17.5%,1 萬變 219 萬——比「錯過最好 30 天」的損失更極端。單看這一半,擇時彷彿是印鈔機。

- 同時錯過最好+最壞各 10 天:年化 11.0%,1 萬變 32 萬——跟全程持有(10.8%、31 萬)幾乎打平。兩邊的極端日互相抵銷了。

所以這個數據到底在說什麼?如果只給你紅色那一半,它是恐嚇;只給綠色那一半,它是擇時課程的招生廣告。把三種顏色放在一起,它才變成證據——證明的不是「一天都不能離場」,而是下一節這件事。

關鍵洞察:最好的日子,長在最壞的日子旁邊

我們把 33 年來最好的 10 個交易日全部列出來:2008 年 10~11 月佔了 5 天、2009 年 3 月谷底 1 天、2020 年 3~4 月疫情崩盤 3 天、2025 年 4 月關稅恐慌反彈 1 天。統計結果:

| 最好的 10 天 | 統計 |

|---|---|

| 與「最壞的 10 天」相距 30 天以內 | 8 天/10 天 |

| 發生在大盤回檔超過 20% 的熊市期間 | 9 天/10 天 |

暴漲日不是出現在風和日麗的多頭,而是擠在崩盤最深、你最想逃的那幾週裡——恐慌拋售後的絕地反彈,本來就是同一場風暴的兩面。這就是為什麼「只錯過壞日子」在實務上做不到:要躲過最壞的日子,你必須在暴跌期間空手;而最好的日子就藏在同一段期間。更殘酷的是實際行為的順序——多數人是「跌了一大段才嚇到出場」,等於壞日子照單全收、反彈日全數錯過,拿到的是整張圖上不存在的、比紅色更差的組合。

誠實的補充:這不代表所有「離場規則」都是迷信。系統化的趨勢方法(例如我們實測過 23 年的戰術性資產配置)用紀律換到「少賺一點、回檔砍半」——它的本質是用規則承認自己不會預測,恰好是艾利斯反對的「憑感覺擇時」的反面。艾利斯真正的敵人,是那個看新聞決定明天要不要賣光的你。

這本書真正想教你的三件事

- 把力氣從「操作」搬到「政策」

艾利斯估計,長期報酬的絕大部分由「你的資產配置政策」決定,選股與擇時的貢獻小而且常是負的。花一個週末寫下自己的投資政策(股債比例、每月投入、什麼情況才改變),勝過花一年盯盤——政策是防止自己打出界球的圍欄。 - 費用是少數你能控制的事

市場報酬不可控、經理人身手不可控,但內扣費用 0.1% 與 1.5% 的差距,30 年複利下來是一輛車。輸家的遊戲裡,省下的每一分費用都是無風險的超額報酬——這是他力推指數型基金的算術基礎,與《持續買進》的結論殊途同歸。 - 你最大的對手在鏡子裡

市場先生(葛拉漢的比喻)負責報價,你負責失誤。艾利斯的版本更直白:投資人的主要風險不是市場,是自己在錯的時間做對手希望你做的事。上面那張「最好的日子擠在熊市裡」的表,就是這句話的數據版。

常見問題

「輸家的遊戲」是什麼意思?

源自網球:職業賽由致勝球決定勝負(贏家的遊戲),業餘賽由失誤決定勝負(輸家的遊戲)。艾利斯 1975 年提出:市場已被專業機構佔滿,打敗市場變成專業對打專業、扣費後負和的賽局——散戶的最佳策略不是打致勝球,是減少失誤:指數化、低費用、不憑感覺擇時。

錯過最好的 10 天,報酬會差多少?

BOS 用 SPY 實測(1993~2026、含息):全程持有年化 10.8%(1 萬變 31 萬);錯過最好 10 天剩年化 8.1%(13.5 萬);錯過 30 天剩 4.9%(4.9 萬,−84%)。8,416 個交易日裡的 30 天就決定了八成的財富。

那錯過「最壞」的日子呢?為什麼有人說這數據是話術?

對稱的另一半確實更驚人:錯過最壞 30 天年化 17.5%(1 萬變 219 萬);而同時錯過最好與最壞各 10 天,結果與全程持有幾乎打平。單獨引用任何一半都是話術——完整的結論是:最好與最壞的日子高度群聚(我們實測最好 10 天中 8 天與最壞 10 天相距 30 天內、9 天在熊市中),想躲壞日子幾乎必然錯過好日子,所以憑感覺進出的期望值很差。

《投資終極戰》適合誰讀?

三種人收穫最大:剛開始投資、還在猶豫要不要學短線的人(這本書會幫你省下昂貴的學費);已經指數化、但市場大跌時會手癢想跑的人(第 4 章的數據是最好的鎮定劑);以及想把「投資政策」寫下來的人——書中有完整的政策制定框架。想學選股技術的人不適合,它會勸你別選。

《投資終極戰》跟《智慧型股票投資人》有什麼不同?

葛拉漢教你「怎麼判斷價格與價值」(安全邊際、市場先生),寫給願意做功課的投資人;艾利斯直接告訴你「別玩了」——市場已機構化,多數人連葛拉漢式的功課都不該做,指數化加上一份好政策就是最優解。兩本一起讀剛好是價值投資與指數化投資的對話。

本文重點整理

- 輸家的遊戲:市場機構化後,勝負由失誤決定——散戶的優勢策略是少失誤(指數化、低費用、不憑感覺擇時),不是打致勝球。

- 實測(SPY 33 年):錯過最好 30 天,31 萬變 4.9 萬(−84%);但錯過最壞 30 天會變 219 萬、兩邊各錯過 10 天≈全程持有——單引任何一半都是話術。

- 真正的結論:最好的日子擠在最壞的日子旁邊(10 天中 8 天相距 30 天內、9 天在熊市)——憑感覺離場的人,實際拿到「壞的全吃、好的全錯過」的最差組合。

- 三堂課:政策勝過操作、費用是唯一可控、最大的對手在鏡子裡。

- 紀律化的規則(如 TAA)不在艾利斯的打擊範圍——他反對的是看新聞決定明天賣不賣的你。

超過 20 年美股投資實戰經驗,專注價值投資、選擇權實戰與資產配置策略教學。本站投資百科的數據圖表與互動工具,皆由他帶領 BOS 團隊實作驗證。認識 BOS →

延伸閱讀

參考資料

- Ellis, C. D.,Winning the Loser’s Game(第八版);原始論文〈The Loser’s Game〉,Financial Analysts Journal,1975。台譯《投資終極戰:贏得輸家的遊戲》,劉道捷、林奕伶譯,大牌出版(2020 二十周年增訂版)。

- 網球比喻源自 Ramo, S.,Extraordinary Tennis for the Ordinary Player(1970)。

- 本文「錯過 N 天」實測:Yahoo Finance 調整後收盤價(含息)1993/2~2026/7 共 8,416 個交易日;「錯過」=當日報酬設為 0、資金閒置不計息;BOS 投資百科自行計算。

本文內容僅為教學說明,不構成投資建議;回測為歷史統計,不保證未來表現。

相關條目:輸家的遊戲(Loser’s Game)、擇時(Market Timing)、錯過最好的日子、指數化投資、投資政策、查爾斯.艾利斯(Charles Ellis)