想想看,您是不是有說過:

「薪水這麼低,哪有錢投資理財啊!」

「工作好忙好累……哪有時間?」

「投資好難,我看不懂。」

「股市好危險,賠光了怎麼辦?」

「我有開戶,只是還沒決定要投資甚麼。」

或是您身邊的親朋好友是否也曾說過類似這樣的話呢?

那就有可能是「投資拖延症」的患者喔!

每個「投資拖延症」的患者都有各式各樣的理由

不想去花時間了解和學習正確的投資觀念

但卻同時嫌政府爛、抱怨薪水趕不上通膨、大環境不好等等。

如果您身邊的親友們也患有「投資拖延症」,請給他們看下圖

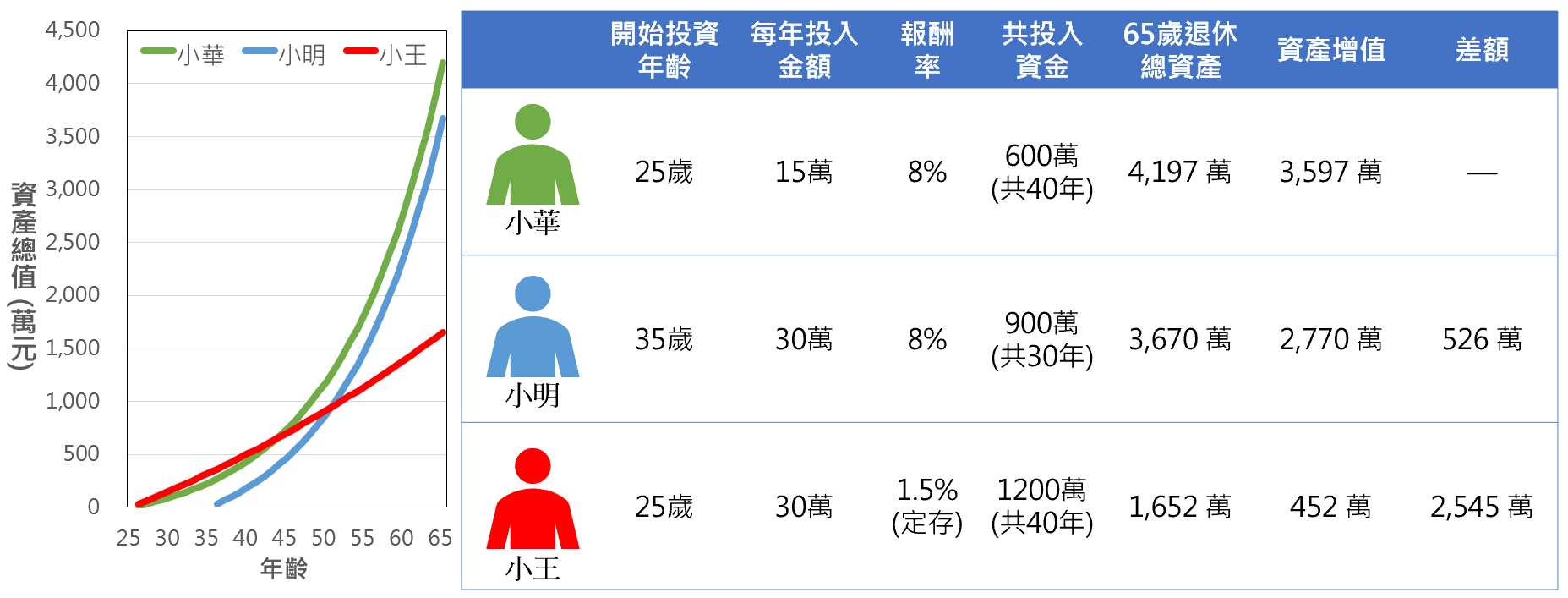

這是小華、小明和小王三個人的資產累積的成果。

小華 25 歲開始,每年投入 15 萬;

小明比小華晚 10 年,從 35 歲開始,每年投入 30 萬。

假設報酬率皆為 8% 的情況下,小華退休時可以存到近 4,200 萬!

而小明即使每年投入的金額比小華多 1 倍,到了65歲總資產依然比小華少了 526 萬。

但即使如此,小明依然比小王來得好。

雖然小王25歲就開始每年存下30萬,但只把錢存定存(假設利率固定為每年1.5%)過了40年之後,小王就只能拿到425萬的定存利息,最終總資產比小華少了2,545萬,比小明少了2,018萬!

小結論:

1. 時間+複利=投資越早投入,效果越好。

2. 晚開始投資也比不開始來得好!

「投資拖延症」的患者小王這時候跳出來大聲說:

「定存雖然沒賺多少,但至少不會賠錢,金融危機時我可以安心睡覺,這樣就好啦!」

那就是「通貨膨漲」這隻大怪獸呢!牠可是每分每秒都在侵蝕你的購買力啊!

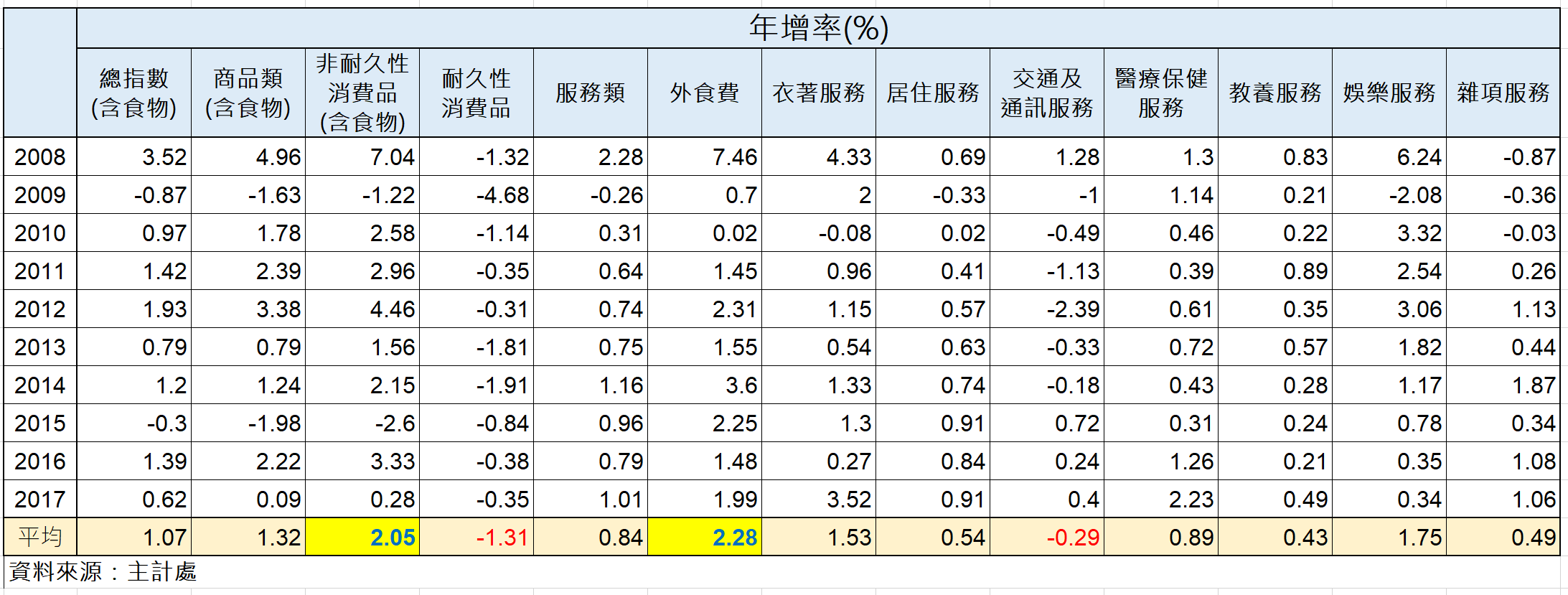

以台灣而言,納入通貨膨漲計算的包含食物、交通通訊、衣著、醫療保健、居住、教養娛樂及雜項等七大類。近十年(2008~2017)台灣的通貨膨漲率約為1.07%,與目前台灣的定存利率接近(2018年9月台灣銀行之固定利率為1.07%)。

但別放心得太早,若以民眾購買頻率較高的「非耐久性消費品」(如食物、能源、衛生紙、牙膏等民生用品)來看,近10年的通貨膨脹率平均值為 2.05%,「衣著」為1.53%,「娛樂服務」為1.75%,「外食費」的通貨膨脹更是高達 2.28%!只因為其他如的「居住」、「交通通訊」、「教養」等類別只有小幅上升,加上「耐久性消費品」的通貨膨脹出現負增長(-1.31%)因而拉低了總平均。

所以定存利率(假設為1.50%) 減去民生相關性較高的通貨膨漲率(如非耐久性消費品):

1.50% – 2.05% = – 0.55%!

這就是「通貨膨漲」的可怕之處。

在這個什麼都漲、只有薪水不漲的時代,如果只把錢放在銀行定存,雖然你的錢看似不會減少

但在定存率追不上通膨的腳步就會等於錢越來越薄、錢越來越不夠用=購買力下降!

「投資和學習一樣,你不用很厲害才能開始,

但你需要開始才會很厲害!」

去年網路瘋傳的「1.01の法則」告訴我們,如果每天都進步 0.01,一年下來實力會是以前的 37.8倍!

「薪水這麼低,哪有錢投資理財啊!」

→ 美股可以一股一股買,入門資金相對低

而台灣銀行推出定期定額投資ETF(如台灣50),只要1000元就可以開始投資了!

「工作好忙好累……哪有時間?」

→ 這裡的教學文章只要3~5分鐘就可以看完囉,在等公車或電梯時慢慢累積投資知識

巴菲特線上學院也有自己的Youtube頻道,每週分享投資理財新知識!

「投資好難,我看不懂。」

→ 不開始學就永遠都不會懂!

「股市好危險,賠光了怎麼辦?」

→ 所以才需要學習正確的價值投資觀念喔。

「我有開戶,只是還沒決定要投資甚麼。」

→ 可以從生活中找尋好股票,愛喝咖啡可以研究星巴克,

愛逛大賣場可以研究好事多。

「可是……」

別再可是了,現在就開始行動,你就比別人多0.01!

下篇告訴你,為甚麼你需要開始才會很厲害,

因為越早開始大腦就會越xxx,還會越快xxx喔!!