上一次講到,石油相關股票到底能不能買。今天聊聊一支石油股票黑馬-英國石油公司(Symbol: BP)。

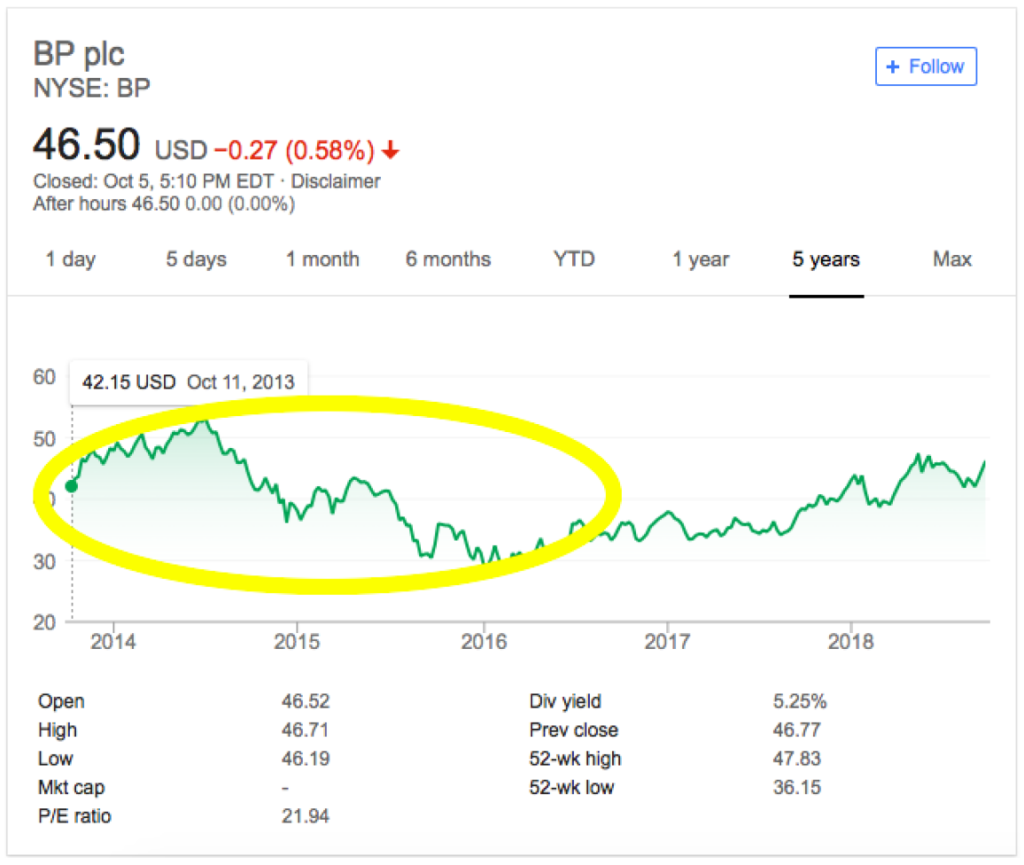

大多數人看到BP,都會持有懷疑的態度。畢竟2010年的油井爆炸事件讓股價大挫。負債一直頗高,市場分析師一直議論紛紛,說BP股息可能會減少,到底能不能維持等等都是BP股價一直停滯不前的隱憂。

先簡單介紹BP。

英國石油公司BP PLC是一家綜合性石油和天然氣公司。身為世界「超級6」的能源巨頭之一,BP實力非常雄厚,其活動基本上包含整條能源供應鍊,在上中下游都可以找到它的身影。

英國石油公司細節業務涉及石油和天然氣勘探和生產,中游運輸,下游的原油供應和貿易,石化產品及相關服務給批發和零售客戶。

BP在世界各地勘探,生產和提煉石油。截至2017年底,BP儲量為18. 4億桶石油。它每天可以生產到360萬桶石油和71億立方英尺的天然氣。 該公司每天運營170萬桶石油的煉油廠,並在全世界有18,300個零售據點和擁有俄羅斯石油公司俄羅斯石油公司20%的權益。

有趣的問題來了。我常常說投資要有長遠的眼光,要可以長期持有。那在看BP這家公司值不值得長期持有之前,首先我們要知道石油這個行業會不會消失?

答案是幾十年以內都不用擔心。因為我們身處一個以石油為基礎的文明,而且能源需求仍在增加。無論我們未來需不需要石油,石油遞減的過渡期也將會是緩慢的。這個主題我會再講更多。

既然有需求,回頭看BP,應該熬過油價的低潮了吧,股價應該不錯吧?

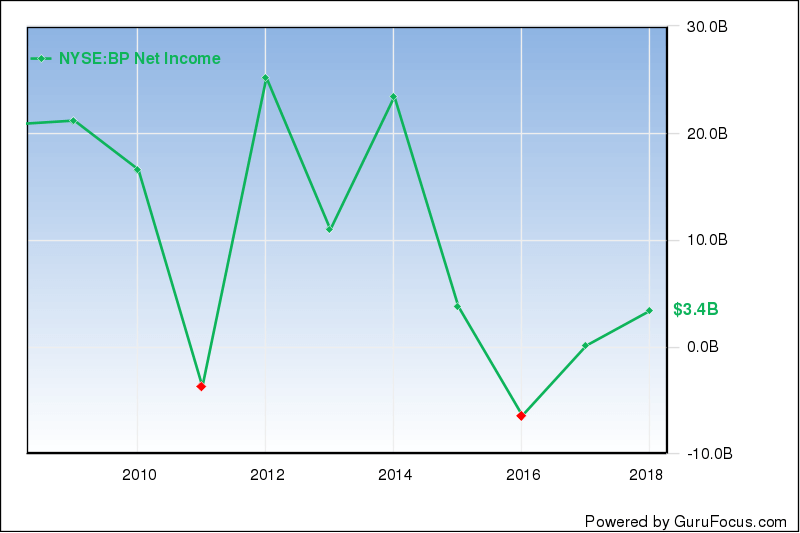

不幸地BP這幾年來就是專注在做幾樣事情:賣資產,解決訴訟,承諾未來更多的進步,嚴重降低了BP的實際獲利。注意是實際獲利,不是獲利能力,BP仍然有能力可以一天生產190萬桶石油,在全世界的日常石油使用佔有非常重要的地位。

盈利方面,受油價影響。BP跟整體的石油行業一樣都在虧損的狀態,但是明顯的因著油價上升而且官司賠償有進展而有所改善。

盈利下降,股價高於彼得林奇線(本益比=15)也是很自然的事。彼得林奇說,好公司股價要低於本益比15才值得入手。

因為要持續的給頗高的股息和非常昂貴的官司賠償,負債也有所增加。

今天簡單的看BP的數字,下次再反推BP到底值不值得投資。