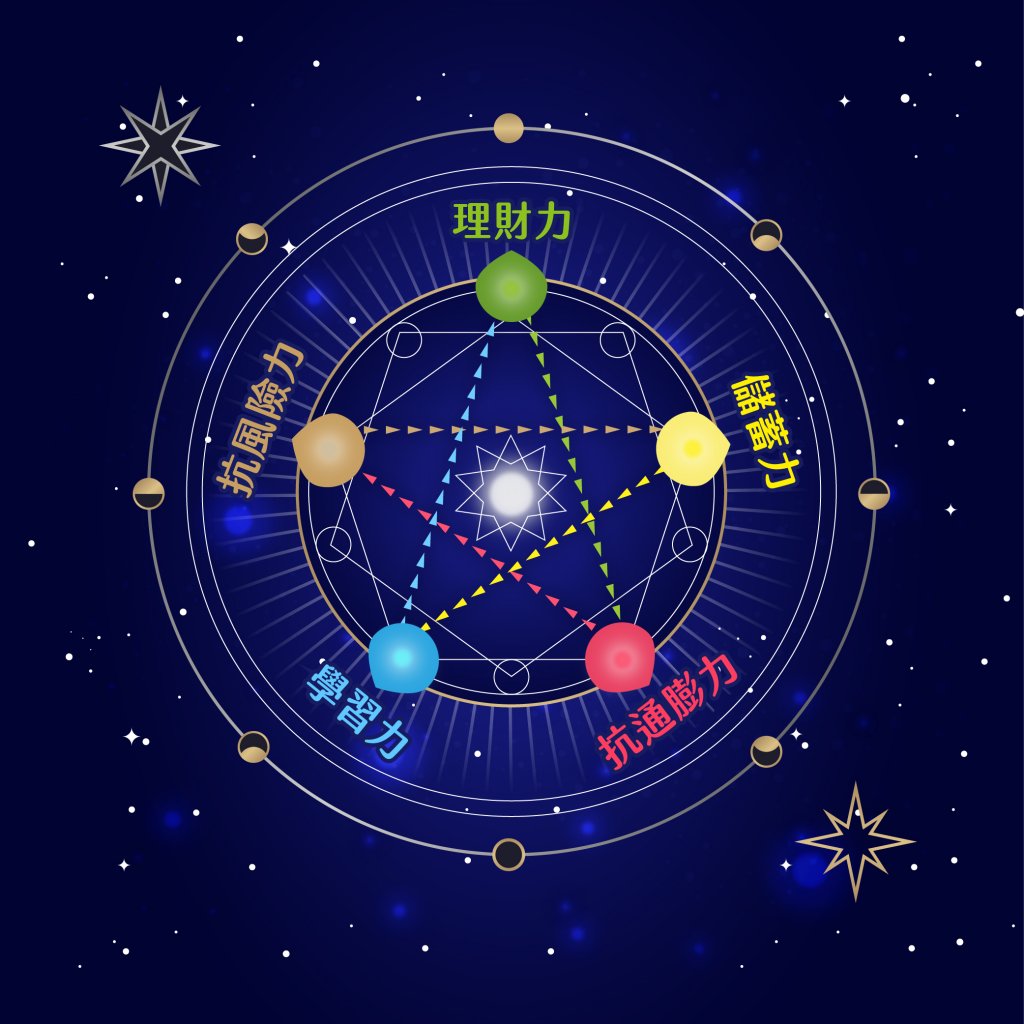

上篇提到想要獲得人生選擇的自由,我們必須及早規劃,建立被動收入以達到財富自由。並提到需要 5 種攻守能力建立屬於自己的財富自由魔法陣。本篇會介紹財富自由的五個步驟,並逐步培養5種攻守力,助你達成財富自由!

通往財富自由第一步:認真工作+存錢—培養 儲蓄力 和 學習力

一份穩定的工作,往往代表著一份穩定的收入來源,是通往財富自由前期裡最重要的一步。

你應該認真努力的工作,並使用分離帳戶安排開銷不超花,提高儲蓄率,並把部份的薪水用於學習,持續提升自己的能力。

「活到老,學到老」並不只是一句口號,別以為離開學習就與學習說再見。把學習力融入工作,提升職場上的競爭力,更容易獲得升職加薪的機會。同時在日常生活中要多學習投資理財的方法,逐步建立理財力,別讓辛苦省下的錢溜走。建議可以從每月存下10%的薪水開始。

▶ 延伸學習:記住5件事!執行『存錢計畫』不再失敗!

▶ 延伸學習:如何進行理財規劃?你該擁有的四個帳戶

這裡要注意的是,並不是以每個月存下”多少錢”,而是以存下”多少比例的錢”。因為我們的收入會隨著工資提升和其他方面主動或被動的收入而增加,所以同樣每個月存下一萬,月入四萬的人和月入十萬的人所擁有的儲蓄力是不同等級的。

通往財富自由第二步:理財投資—利用 理財力,建立 抗通膨力

在上篇財富自由計算器中就提到,在目前的低利時代,若想靠定存財富自由,你可能要工作到123歲!!

這還沒有把通貨膨脹計算在內。今年一月的「非耐久性消費品」(如食物、能源、衛生紙、牙膏等民生用品) 就上漲了 2.50%!! 以一月台灣定存利率1.09% (台灣銀行109/01) 減去民生相關性較高的非耐久性消費品的通貨膨漲率:

1.09% – 2.50% = – 1.41%!

在這個什麼都漲、只有薪水不漲的時代,只把錢放在銀行定存絕對追不上通膨的腳步,等於錢越來越薄、錢越來越不夠用!

治好你的「投資拖延症」,以你的理財力,投資自己和投資市場,建立 抗通膨力。

▶ 延伸學習:你有「投資拖延症」嗎?小心通膨怪獸把你的錢吃光光

這時候以學習力培養出正確的 理財力 相當重要。

這裡強調正確的理財力,投資、存股、建立被動收入並不等於輕鬆賺到大把大把的錢。市場上很多"投資標的",宣稱每個月有5%、一年超過60%的報酬率,一兩年就回本,五年就可以退休等等。這些不合理報酬率往往是金融詐騙的陷阱,利用想要建立被動收入的願望引人上鉤。

另外,並不是只要有投資就好,同樣是存股、也同樣是電信股,存錯股可是會讓你少賺180% !!!

▶ 延伸學習:【存股大比拼】台灣電信股 v.s. 美國電信股

正確而有效的投資方法不需要盯盤或一直進出市場,只要選擇好的公司、在合理的時候投入,然後就靜待好公司幫我們賺錢吧。

通往財富自由第三步:緊急預備金+保險—建立 抗風險力

美聯儲 Fed 在2019年對美國人民進行一項抽樣統計,「如果緊急需要支出400美元時…」(400美元約等於台幣 12,000)

➡結果顯示:

✅有39%美國人支付時會有困難😰

✅其中更有12%的人,完全沒法應付這筆突發支出😵

你無法預知各種突如其來的狀況會何時到來,如果沒有及早規劃,任何一個小小的意外,都有可能打亂你的人生布局。

如同這次疫情中,隔離、封城、停工等,使很多人頓失收入來源,對於儲蓄率較低、存款只能支撐幾週的歐美人士來說,立即面臨無法支付生活開銷的問題,更別提他們常常過度消費,手上還有不少貸款以及信用卡債。

財富自由魔法陣中的 抗風險力 需要什麼? 你需要規劃緊急預備金和健康保險。

緊急預備金要準備多少呢? 依據不同的年齡和人生階段會有所不同,一般會以3~6個月薪資或家庭開銷作為標準建議,再彈性調整。可以參考以下文章中的三個例子:

▶ 延伸學習:沒做好這件事,你千萬不要開始投資!

至於保險方面,有很多專業的網站在介紹在人生不同階段中所需要的保險規劃,可以自行參考。

當完成第三步,你已經集合了五種攻守力,建立起屬於自己的財富自由魔法陣。但通往財富自由之路並未結束,你仍需要再把這五種攻守力一次又一次的重覆運行,才能到達財富自由的目的地。

通往財富自由第四步:持續儲蓄與學習—發現興趣與斜槓

隨著你的能力和儲蓄的提升,薪水也逐步提高,有些人會漸漸忘卻初衷,花錢開始沒有節制,也不再有學習的熱誠,於是儲蓄力和學習力便逐漸變弱,魔法陣最終失去力量而消失。

在這個階段中仍需要持續提升儲蓄力,並以學習力和投資力來推動自己。這裡的投資重點是"自己"。

巴菲特說過:「最有價值的投資就是投資自己」,這樣你才知道正確的思考和投資方法是甚麼。

注意這裡的 “投資” 不只是增加自己的”財商”,還包括各種技能、閱讀和學習各類知識,只有持續學習、了解自己的不足、避免自我停滯,才能讓自己處於高競爭力的狀態,才能使自己更有價值,能擁有更好的價格。

同時可以試著在自己的興趣、專長或技能中,尋找成為斜槓工作者的可能。

斜槓工作者是指不再滿足於專一職業的工作模式,而選擇有多重職業及身份的生活。這些人會以斜槓 (Slash,/)來介紹自己一連串的身分。

例如香港歌手謝霆鋒,就是:歌手/演員/詞曲作家/廚師/企業經營者。

並不是多兼幾份差就是一位斜槓工作者,斜槓在開始階段不一定能賺錢,但最重要的就是不斷嘗試、學習;成為斜槓的第一步就是:開始做自己感興趣的事情,把自己當公司經營,結合並嘗試從中賺取收入。當你成功為自己加上一條斜槓,你就擁有多一重主動或被動收入來源。

當你打造出多元的主動和被動收入來源,你的抗通膨力和抗風險力又會更上一層樓,並加速推動個人資產的增值。

通往財富自由第五步:調整風險程度—分散投資

當資產累積到一定程度後,則要考慮整體資產的風險程度。

市場中沒有保證賺錢的工具,高風險的工具,在 “高獲利” 的背後也是 “高虧損”;而風險低的工具,往往僅能保本。

若是想選擇離開職場,未來收入的數目和穩定性就與現在不一樣。如果被動收入來源太集中於某家企業、某種產業或某個國家,則有可能因風險而使現金流出現問題,因為企業可能會倒閉、產業可能有週期性、國家可能全面陷入某種危機。

像在這次疫情中,英國監管機構要求銀行業(如匯豐銀行、渣打銀行)停止派發股息,並建議保險公司一併跟進。根據分析公司Link Group的報告,英國45%大型上市企業已經決定或即將取消發放股息計畫,今年可能會取消了600億美元的派息。

有效的分散資產在不同類型的資產和產業,例如股+債+房地產或 REITs 的配置,被動收入的來源就不只有股息、還有債息和租金收入等,當然也包括上一步提到的斜槓的收入來源。

▶ 延伸學習:投資房地產好還是股票好呢? 讓我教你當股東也當房東!!

這時候你的財富自由魔法陣已經完成,並持續運作源源不斷的為你產生被動收入,而你也獲得了『選擇的自由』。

結語

想要要建立自己的財富自由魔法陣,必須學會5 種相輔相成的攻守力:

以儲蓄力存下錢,並把部份投入學習,增加自己的學習力,接觸正確投資理財知識。運用學來正確的理財力,建立抗通膨力,並為自己準備緊急預備金和保險,形成抗風險力。然後重複運行這五力的循環,複利便會成為你的好幫手。也許在前期會很困難,但循環一但被推動後,複利便會讓知識、個人價值和資產增加的速度變快。

你可以每天抱怨工作,抱怨命運不公。你也可以找出那個被你鎖在心中最深處角落的夢想,傾聽內心的聲音。如果你真的如此渴望,難道你就甘願放任時間一年一年的過去,不打算積極尋找方法打破現狀、奪回屬於你的自由嗎?