每次下定決心存錢卻屢屢失敗?嘗試記帳管控開支,卻三天打魚,兩天曬網? 上網搜尋了無數「存錢方法」、「怎麼存錢」、「存錢技巧」,找到一堆文章與方法,卻始終無法讓存款數字真正增加?

記住這句話:你賺的錢不是你的錢,你存的1塊錢才是你的錢!理財的第一步,就是學會存錢。不要再讓拖延和借口阻礙你的財務自由,這篇文章將成為你最後一次尋找「存錢方法」。看完之後立即採取行動,讓今天成為你理財之路的全新起點!

世界上沒有最好的方法,只有最適合你的方法。找對方法很重要!

如何擺脫存不了錢的宿命?

逆轉理財習慣:從「先儲蓄」開始

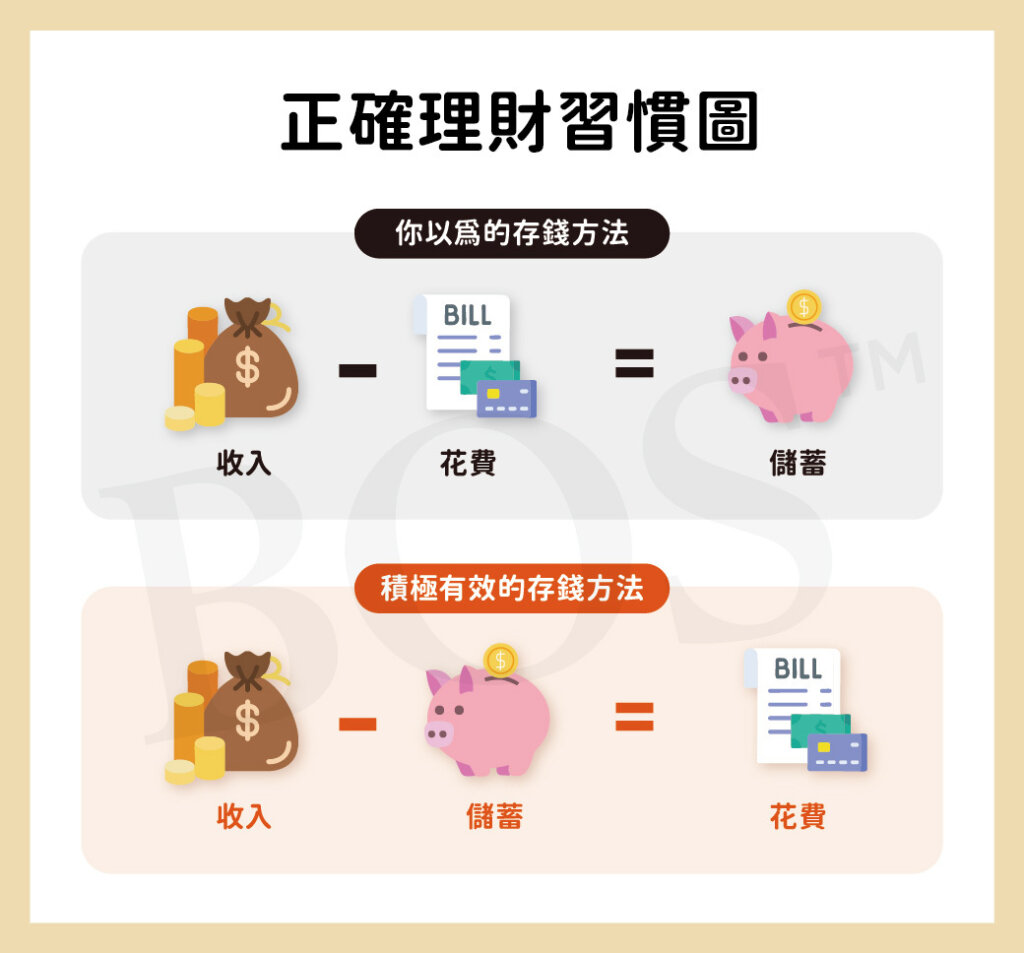

許多人在理財時,習慣於先支付日常花費,再考慮剩下多少錢可以儲蓄。這種「收入 – 花費 = 儲蓄」的理財公式看似合理,但卻往往導致存錢困難。原因在於,當儲蓄被放在最後,日常開支很容易超出預期,結果往往是「入不敷出」。

真正有效的理財觀念是「收入 – 儲蓄 = 花費」。將儲蓄列為第一順位,領到薪水後的第一件事,就是將固定比例的金額轉入儲蓄帳戶或投資帳戶。剩餘的部分,才是你的日常花費預算。這種方法不僅能強迫自己存錢,還能幫助你避免不必要的開支。

為什麼這樣的方式更有效?因為「儲蓄優先」的做法能培養先存錢、後消費的好習慣。當可支配收入減少,你會更謹慎地規劃開銷,減少衝動性消費或非必要支出。

舉個例子,假設你的月收入是5萬元,設定每月儲蓄20%,也就是1萬元,那麼剩下的4萬元才是用來支付房租、日常生活和娛樂開銷的預算。這樣做不僅確保你的儲蓄目標能順利達成,還能逐漸累積資產,為未來的投資或突發狀況做好準備。

因此,記住:儲蓄優先用於花費,才能真正掌控你的財務生活,邁向穩定與富足的未來!

☛ 延伸閱讀:每年的存錢計劃總是無法完成? 記住5件事!執行『存錢計畫』不再失敗!

不知道錢花在哪?放下存錢焦慮,從記帳開始!

總覺得薪水一下子就花光了,卻說不出錢究竟去了哪裡?若這句話說中了你的心聲,那麼重點不在於如何存錢,而是先學會記帳!許多人存不下錢的原因,其實不是收入不足,而是對自己的消費習慣缺乏了解。記帳就像一面鏡子,能幫助你全面掌握財務狀況,進而找出可以調整的地方。

開始記帳並不需要複雜的工具或高科技設備。一支筆、一個筆記本,或簡單的記帳App,就能讓你每天輕鬆追蹤支出。記帳的關鍵是幫助你提高對金錢流向的敏感度,讓那些被忽視的「小漏洞」浮出水面。從每天的咖啡、外賣,到看似微不足道的網購消費,這些累積起來可能是讓你存不下錢的元兇。當你清楚看到這些零散開支加總後的驚人數字,自然會更謹慎地規劃花費。

記帳的價值不僅在於記錄數字,更是一次財務健康的自我檢視。只有真正了解自己的消費模式,你才能量身制定出適合的存錢策略。所以,別再為存錢失敗感到迷茫,現在就行動起來,記錄每一筆開支。從記帳開始,讓你的財務生活更有條理、更有目標!

☛ 延伸閱讀:錢去哪了?別急著存錢,先從記帳開始!

☛ 延伸閱讀:【三分鐘系列】存錢別靠意志力-拿鐵因子

5種存錢方法快速比較

| 存錢方法 | 說明 | 存錢效率 | 上手難易度 |

|---|---|---|---|

| 分離帳戶存錢法 (罐子存錢法) | 將每筆收入按用途分配到不同帳戶中。需要花錢時,從對應的帳戶中取用,讓資金分配清晰且目標明確。 | ★★★★★ | ★★★☆☆ |

| 信封存錢法 (週薪存錢法) | 將每月收入扣除投資儲蓄後,分成5週生活費、固定開支費、其他娛樂費共7個信封,用錢時對應使用。 | ★★★★☆ | ★★★☆☆ |

| 零存整付存錢法 | 月月存,透過零存整付,每月固定從戶頭扣款,強制儲蓄。 | ★★★★☆ | ★★★★☆ |

| 52週存錢法 | 周周存,每週比前一週多存10元。 | ★★★☆☆ | ★★★★★ |

| 365天存錢法 | 日日存,每天比前一天多存1元。 | ★★☆☆☆ | ★★★★☆ |

存錢第一步:資產盤點,算出你的財務現況

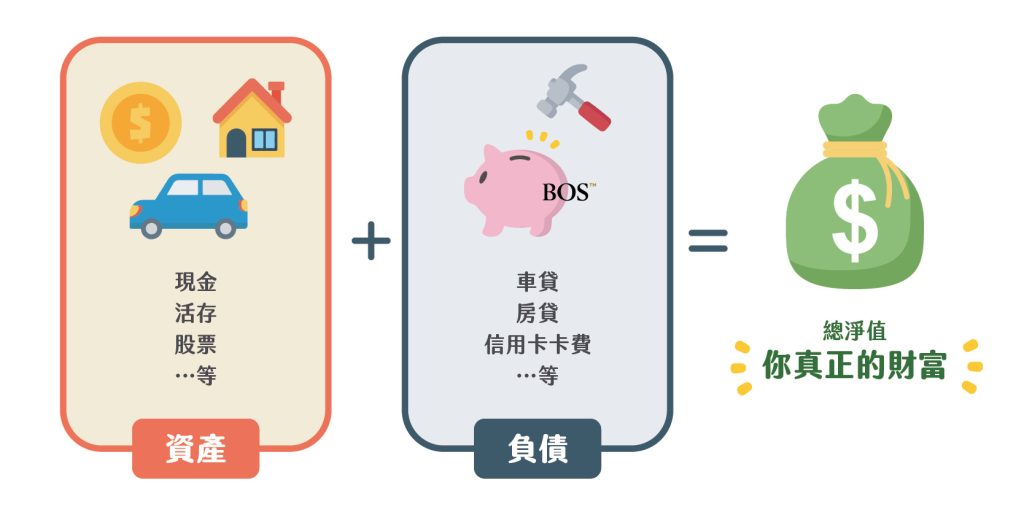

在存錢前,先清楚了解自己的財務現況是一切的基礎。透過簡單的『資產負債表』,為自己或家庭進行一次財務健檢,算出資產淨值。不僅能清楚看到自己的財務狀態,也能激發你存錢的渴望與信心!即使完全沒有理財基礎,也可以輕鬆完成以下步驟:

1. 統計你的各項「資產」。

- 資產指的是你擁有、有價值且可變現的財產,可以分為兩類:

- 流動資產:能快速變現的財產,例如現金、活存、股票、債券、基金、ETF等。

- 固定資產:需要較長時間變現的財產,例如汽車、房產、不動產、土地等。

- 新手製作資產負債表時,可以按你目前的認知來決定資產屬於流動或固定即可。不必追求分類完美,開始行動才是重點!

2. 統計你的各項「負債」。

- 負債指你目前有義務需付出金錢的項目,例如:

- 房貸、車貸

- 信用卡費

- 親友借款等

- 注意:若是尚未發生的費用(例如:半年後尚未付款的旅行費用),先不用列入負債表格內。只需專注於目前已存在的負債。

3. 計算資產淨值。

- 用公式簡單計算:「資產」-「負債」=「資產淨值」

- 這個數字代表你目前真正擁有的財富。通過定期更新這個數據,你不僅能清楚了解財富的增減,還能直觀感受存錢和理財的成果,激勵自己更有目標地存下每一筆錢!

存錢第二步:選擇適合你的存錢方法

存錢的關鍵在於 「開始行動」。先求有,再求好!只要能讓你開始存下錢的方法,就是好方法(即使只是存1元,也是一種進步)。在養成存錢習慣後,再根據自己的情況調整存錢金額或比例。以下提供幾種常見的存錢方法,幫助你輕鬆上手:

👉 不喜歡記帳?試試「分離帳戶存錢法」或「信封存錢法(週薪存錢法)」

👉 如果你是月光族,建議使用「零存整付存錢法」

👉 想到存錢就痛苦?建議使用「52週存錢法」、「365天存錢法」或「50元存錢法」

💡 如果你經常使用信用卡消費,每月薪水都在繳卡費,建議先逐步暫停使用信用卡1~2個月,你才能知道最真實的每月生活花費金額。

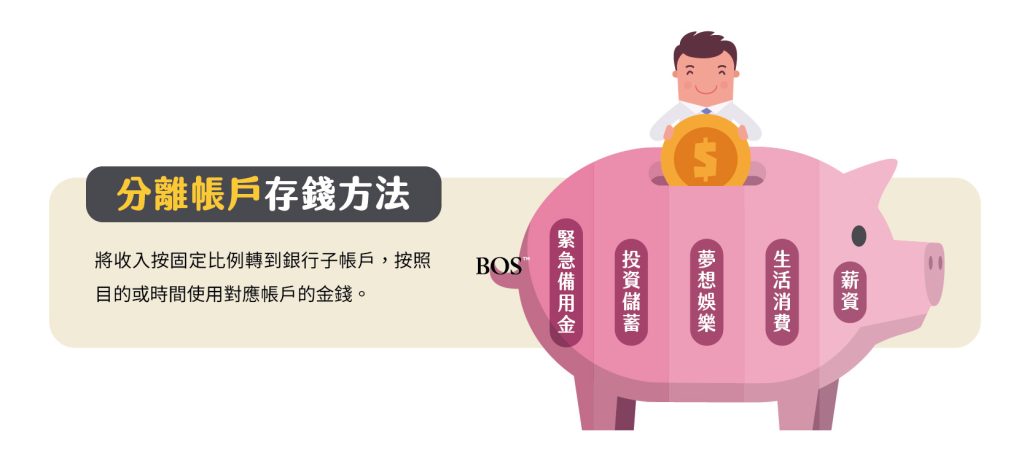

存錢法1:分離帳戶存錢法(罐子存錢法)

想輕鬆存錢又不想記帳?「分離帳戶存錢法」是你最好的選擇!它的核心原則是:在領到薪水後,立即將資金按照不同用途,分配到各個專用子帳戶中。這樣,你只需關注每個帳戶的餘額,而不必為每日的花費煩惱。輕鬆當個「快樂的月光族」,還能輕鬆累積存款。

● 步驟 1:準備分離帳戶

確保自己擁有適合分配用途的銀行帳戶。你可以選擇不同銀行的帳戶,也可以在單一銀行內開設多個子帳戶(有些銀行提供免手續費的子帳戶功能)。以下是建議的帳戶類型:

- 「薪資帳戶」:用來接收工資和支付每月固定開支,如水電、房租等。

- 「投資儲蓄帳戶」:專為未來的投資計畫或長期儲蓄準備。

- 「夢想娛樂帳戶」:用於娛樂、旅行或實現任何你想做但現在受限於沒錢而做不到的事。

- 「生活消費帳戶」:負責日常生活中非固定的花費,如餐飲、購物等。

- 「緊急備用金帳戶」:存放3~6個月的生活費,僅用於突發事件,非必要不能使用的緊急金。

💡 小提醒:使用同一家銀行的子帳戶功能,可以減少手續費並簡化管理。例如國泰世華銀行開立銀行子帳戶教學影片 點這邊觀看

● 步驟 2:決定收入分配比例

將收入按固定比例分配到各個帳戶中,比例可根據你的生活開支和理財目標調整:

- 初學者建議:631比例—適合生活固定開支費較高者

- 60%:生活開銷與娛樂

- 30%:理財儲蓄

- 10%:緊急備用金

- 進階方案:334原則—適合生活固定開支費不多

- 30%:儲蓄存款

- 30%:投資理財

- 40%:生活花費

💡 備用金管理建議:無論是哪一種比例,「緊急備用金帳戶」建議保持3-6個月的生活費,平常沒有用到時,可以到銀行辦理分筆定存。就算發生緊急事情需要用錢,也不需要全部一次解約。

分離帳戶存錢方法的優點與缺點:

- 優點:

- 省時省力:無需每天記帳,只需關注每個帳戶的餘額。

- 自動化管理:設定定期定額轉帳後,整個分離過程可以實現自動化。

- 明確消費界限:避免過度花費,養成有計劃的開支習慣。

- 缺點:

- 前期規劃時間較長,需要設定帳戶和分配比例。

- 若使用不同銀行帳戶,可能產生額外的匯款手續費。

💡 書籍《有錢人想的和你不一樣》的另一種帳戶分類/分配百分比,供你參考:

財富自由帳戶:10%長期儲蓄帳戶:10%

教育訓練帳戶:10%

休閒娛樂帳戶:10%

貢獻付出帳戶:5%

生活支出帳戶:55%

存錢法2:信封存錢方法(週薪存錢法)

如果你偏愛實體管理,或是對花費金額需要更直觀的掌控,「信封存錢法」是值得一試的策略。這種方法是在領到薪水先將投資儲蓄的金額扣除,將生活費和娛樂費以週為單位進行劃分,不僅可以幫助你明確每週的開支,也能在錢包餘額減少時自然抑制衝動消費,養成更健康的理財習慣。

● 步驟 1:確定存錢與開支金額

- 設定每月投資儲蓄金額:

起步時金額不需太高,重點在於養成習慣。例如,先將收入的10%分配給投資儲蓄帳戶。 - 估算每月固定開支:

通過近兩個月的帳單,計算每月必要開支,例如水電瓦斯費、日用品支出等。可下載 每月固定開支計算表,填上金額即可幫助整理。 - 計算剩餘可支配金額:

收入 – 投資儲蓄 – 固定開支 = 生活費 + 其他娛樂費

● 步驟 2:準備7個信封,分配用途

將剩餘的可支配金額分配到以下信封中,按週管理你的支出:

- 固定開支費信封(水電瓦斯、電信費、日用品等必要支出)。

- 第一週生活費信封。

- 第二週生活費信封。

- 第三週生活費信封。

- 第四週生活費信封。

- 第五週生活費信封(如果當月有5週)。

- 其他&娛樂費信封(用於非必要支出,例如聚餐、電影票等)。

● 步驟 3:實施與調整

- 每週按計劃使用當週信封內的金額:

只攜帶當週的信封出門,消費後把發票或紙條記錄放入信封,月底檢視開銷是否符合預算。 - 剩餘金額處理選項:

- 鼓勵自己:將剩餘金額轉入「其他&娛樂費信封」作為額外的獎勵。

- 加強存錢:直接將剩餘金額存入投資儲蓄帳戶,提高存錢效率。

- 應急處理規則:

若當週花費超標,可從「其他&娛樂費信封」中挪用部分金額補足,但需調整後續的娛樂支出。

信封存錢法的優點與注意事項

- 優點:

- 直觀易執行:視覺化管理開支,金錢流向清晰明瞭。

- 養成好習慣:通過分週管理,減少衝動性花費,逐步建立儲蓄意識。

- 靈活性高:每月可依需求調整各信封的金額分配,適應不同的生活狀態。

- 注意事項:

- 每月初需分配好信封金額,避免因計劃不周導致後期拮据。

- 若用實體信封管理,需注意現金的安全性;也可以用數字化的方式,如手機記帳App。

💡 如果把一個月當四週,常會遇到月底手頭超緊的狀況,將一個月視為5週而非4週來管理,通常能讓你多出一週的備用資金。如果前四週按計劃執行,第五週的餘額可以直接存入你的長期目標帳戶,助力財務成長。

存錢法3:零存整付存錢方法

零存整付是一種透過金融機構設定的定期存款方式,適合那些需要強迫儲蓄的人。每月在固定時間從你的帳戶自動扣除一筆指定金額,直到存期結束時,連本金帶利息一同領出。這種方法的優勢在於「看不見就不會花」,有效降低存錢時的心理負擔,同時達成儲蓄目標。

零存整付存錢法操作步驟

- 設定存款金額與期限:

你可以根據存錢目標金額,將其分成固定的月度金額。例如,若目標是存100,000元,期限為一年,每月需存入8,333元。 - 自動化扣款:

銀行或郵局會在約定日期從你的帳戶中自動扣款,將其轉入零存整付專戶。因為款項直接被轉走,你在日常消費中幾乎不會感覺到它的存在。 - 到期領回本金與利息:

存款到期後,本金與利息將一次性回到你的帳戶。這不僅幫助你實現存錢目標,還額外獲得了一筆穩定收益。

💡注意事項與建議

約束效果強但需規劃到期金額的用途:

雖然零存整付能強迫儲蓄,但到期時看到一筆大金額回到帳戶,可能會導致無計畫的花費。為避免此情況,建議在設定儲蓄目標時,提前思考到期金額的使用用途,例如:- 投資理財(如購買基金、股票)

- 支付特定費用(如旅遊、學費)

- 增加緊急備用金

- 如果有更長期的存錢計畫(如退休金儲備),可搭配其他投資工具,讓資金增值更快。

選擇適合的期限與利率:

不同銀行或郵局的零存整付方案可能提供不同的利率和存期選項(如6個月、1年、2年等)。建議選擇適合你目標的期限,並比較不同機構的利率以獲得最大收益。檢查手續費與提前解約條款:

雖然零存整付適合強迫儲蓄,但若中途急需用錢,提前解約可能會產生手續費或影響利息收入。因此,務必檢查相關條款,確保這筆錢在存期內不會動用。

存錢法4:52週存錢方法

想要一種簡單又有趣,輕鬆養成存錢習慣的存錢法嗎?只需要一張表格和一個錢罐,你就可以開始執行52週存錢方法。這種方式透過循序漸進的方式,讓存錢變得毫無壓力。每週存款金額比前一週增加10元,一年後你就能累積 13,780元。這是一個適合存錢新手的入門方法,幫助你逐步建立儲蓄習慣。

52週存錢操作步驟

- 準備材料:

- 一張空白的52週存錢表格(可下載或手繪)。

- 一個專用的錢罐(或帳戶)。

- 執行計畫:

- 第1週存10元,第2週存20元,第3週存30元……直到第52週存520元。

- 每週固定一天檢查你的錢包,將存款金額存入錢罐。

- 檢查進度:

- 隨時對照表格,檢查存款進度是否達標。

- 若存款進度超前,還能根據表格微調金額,提前達成目標。

52週存錢優點缺點

- 優點:

- 漸進式提升:

每週只增加10元,無需一次性投入大量金額,存錢過程幾乎無負擔。 - 建立習慣:

固定每週執行,幫助你養成定期檢查財務的好習慣。 - 靈活調整:

根據你的收入和目標,表格金額可自由修改,達成更高的存款目標。

- 漸進式提升:

- 缺點:

- 存款金額較低,適合用於短期小目標。

- 一年存下的總額(13,780元)相對較少,對於大型儲蓄計畫可能效果有限。

💡 點此下載52週存錢方法空白表格

如果想更快達成目標,或適應更高的存款進度,可以根據自己的情況調整每週增加的金額。例如,每週多存20元或50元,這樣一年下來的存款金額將會大幅提高。

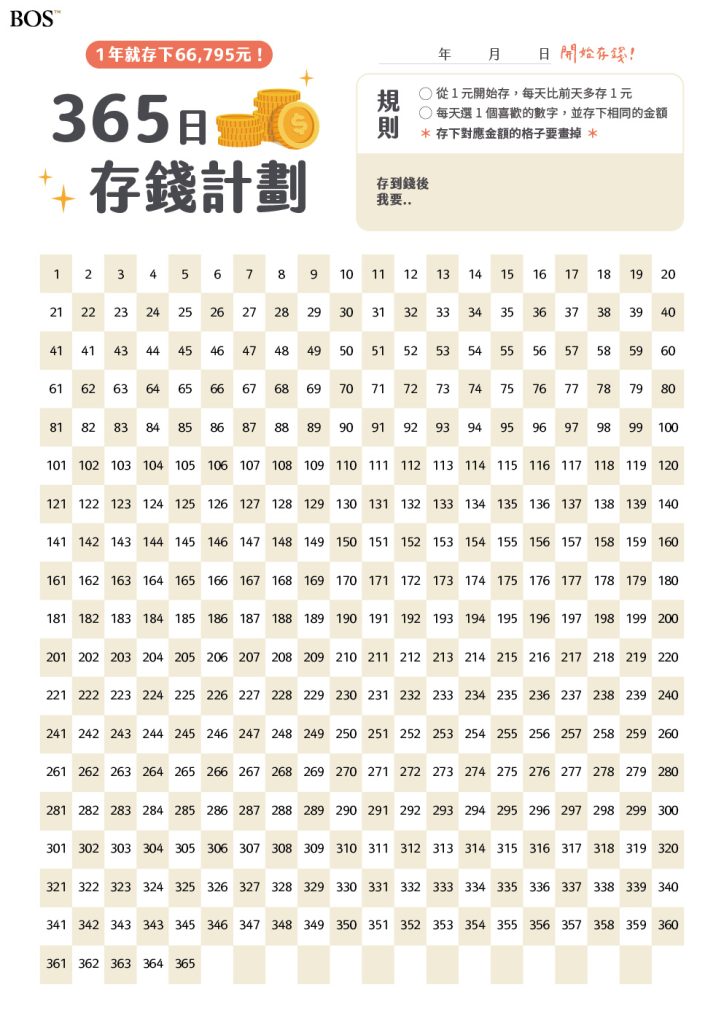

存錢法5:365天存錢方法

每天1元,竟能累積出66,795元的驚喜!?這種方法類似於52週存錢法,操作簡單且無需繁瑣規劃。每天的存款額度逐日增加1元,第一天存1元,第二天存2元……第365天存365元。一年下來,你就能累積 66,795元,同時養成每天檢查錢包和固定存錢的好習慣。

365天存錢操作步驟

- 準備工具:

- 一張365天存錢表格(可下載)。

- 一個錢罐或專用帳戶,用於每日存款。

- 執行計畫:

- 根據表格每日存入對應金額,從1元開始,逐日遞增1元。

- 每天記得劃掉已存金額,確認進度。

- 靈活應用:

- 若當天無法存精確金額,可以根據錢包中的零錢存入較高額度,並劃掉表格中相應金額。

365天存錢法優缺點

- 優點:

- 循序漸進:

每天增量小,開始時負擔幾乎為零,適合資金有限的人。 - 日常提醒:

每天存款,幫助建立日常理財習慣,增加對財務的掌控感。 - 靈活彈性:

金額可隨時調整,靈活應對不同財務情況。

- 循序漸進:

- 缺點:

- 後期挑戰:

存款金額隨時間累積,年底每日金額可能較高,需要較強的執行力。 - 適用範圍有限:

適合短期目標儲蓄,對於高金額的長期計劃可能作用有限。

- 後期挑戰:

💡 小技巧

若覺得每天找零錢存入麻煩,可以選擇根據錢包餘額隨機存款。例如,第一天錢包中有89元零錢,就將89元存入錢罐,並劃掉表格中對應金額“89”。這樣操作更靈活,還能根據自己情況加速完成目標。

存錢第三步:設定目標

為什麼要設定存錢目標?

存錢目標不僅能讓我們在存錢的路上堅持更久,還能幫助守住已存下的資金,並逐步實現階段性的理財計劃。當我們清楚知道存錢的目的,便能減少金錢焦慮,為未來生活帶來更多保障。

如何設定合理且實際的目標?

存錢目標可以從兩個層面來分類:

- 目標層面:根據用途來劃分,例如緊急備用金、旅遊基金、購房頭期款、退休儲蓄等。

- 時間遠近:根據達成時間來規劃,分為短期(3年內)、中期(4~14年間)、長期(15年以上)。

具體做法

1. 列出你的願望清單:

準備一本理財筆記本,寫下你目前受限於資金不足而無法實現的目標。例如:

- 短期:為緊急情況儲備3個月生活費。

- 中期:存一筆旅遊基金,實現一次海外旅行。

- 長期:準備購房的頭期款或建立退休儲蓄帳戶。

2. 檢視目標的必要性:

存錢是為了讓未來的生活更加富足,而非滿足短暫的慾望開支。如果列出的目標偏向奢侈或衝動型支出,就需要重新檢視是否真正有助於你的長期財務健康。

3. 細化每個目標的金額與期限:

為每個目標設置明確的金額與期限,例如:

- 緊急備用金:6個月內存下50,000元,每月儲蓄8,333元。

- 旅遊基金:1年內存下80,000元,每月儲蓄6,666元。

- 購房頭期款:3年內存下300,000元,每月儲蓄8,333元。

💡 溫馨提醒

▶存錢目標應該平衡短期需求與長期願景,避免過度傾向即時滿足的慾望支出。例如,過多的娛樂消費雖能帶來當下快樂,卻難以為未來的富足生活鋪路。

▶定期檢視並調整目標,確保它們符合現實情況與個人優先順序。

設定好存錢目標後,記得持續追蹤進度,將每一步的成就轉化為前進的動力,讓存錢之路不再枯燥,目標更清晰可見!

存錢第四步:心態校正

最後我們來聊,有些人明明具備存錢習慣,但是仍無法擺脫金錢焦慮,覺得「存錢改變不了什麼」;或認為自己怎麼存都還是沒變有錢人(還是一樣窮!!)呢?這些情緒和思維,可能源自於錯誤的金錢觀念。無論你是否已經開始存錢,以下三個正確的存錢心態,能幫助你突破現狀,走向財務自由的正軌。

存錢心態1:遞延享受

- 💰「今天的1元,未來可能變成10元。」

- 每次花錢與否,都是在選擇即時滿足還是長期利益。透過適當的投資理財,今天省下的每1元,都能在未來帶來幾倍的回報。然而,多數人卻難以延遲享受,因為眼前的小快樂更具吸引力。

- ✅ 解法:制定中長期的理財目標

- 制定中長期的理財目標,讓自己對未來的回報更有畫面感。當目標明確且實際時,你會更願意犧牲當下的衝動消費,為實現未來的夢想而努力。

存錢心態2:有錢思維

- 💰存錢不是存「死錢」,而是存「活錢」。

- 有錢人通常分為兩類:靠工作創業致富或靠投資理財發財。依靠單純的「工作存錢」,可能無法支撐一生的花費。據估算,平均每人一生需要花費約4,000萬!單靠勞動收入,想過理想的生活幾乎不可能。

- ✅解法:

- 計算你未來可能需要的金額,並開始學習安全穩健的投資理財方法。

- 把存下的錢用來增值,而不是讓它閒置。只有讓錢替你工作,才能真正提升財務自由的速度。

存錢心態3:傾聽內心

- 💰不只是為了「活著」,更是為了「好好生活」。

- 許多月光族、青貧族覺得眼下的生活還過得去,將就點就好。但存錢不是讓你縮衣節食一輩子,而是幫助你實現更高品質的生活。真正的重點是,你想要什麼樣的未來?

- ✅解法:

- 停止比較,把存錢目標聚焦在自己身上。

- 設定專屬於你的生活標準,並讓存錢成為實現夢想的助力,而非負擔。

💡 延伸閱讀書單推薦:

《原子習慣》:幫助你養成存錢的好習慣,建立正循環。

《賺錢,也賺幸福: 讓你累積財富、享受人生的理財魔法書》:教你在累積財富的同時,找到金錢與人生的幸福平衡點。

本文投資專家

林修禾 Joshua Lin

擅長透過輕鬆有趣的課程設計,將複雜的概念變得淺顯易懂,幫助學員把知識可以真正的消化並實戰應用;他希望透過投資教學,協助大家創造與運用財富達成生活目標與夢想,打造怦然心動的人生。