像查理蒙格說的,我認為在原則上,每一個人都有增長知識的義務。

“承認你不了解的東西,是智慧的開端。”

在投資的路上大家都會有自己的想法,但我認為至少要在理解投資標的與配合自己喜好的前提下,選擇合適自己的投資。因著巴菲特的成功案例與自己的學習實踐,我有信心價值投資就是適合我自己的投資策略。

俗話說,各花入各眼,價值投資不會吸引每一個人。但每當有人冒出不相信價值投資的話的時候,我都還是會好奇:為什麼不?我久不久就會聽到有人說,「價值投資是騙人的,回報率很爛。」

這句話要分兩個部分看,前面的部分我在上一篇有簡單介紹過價值投資的最強代表,華倫.巴菲特。他有多厲害?掌管波克夏52年間,有35年回報率打敗美國S&P大盤,成為富比士全球富豪排名第三,資產達到840億美元。(2018年11月更新)。

但實際上出名的、可以代表價值投資者還有很多。像是13年間,將1,800萬美金變成140億美金的投資傳奇彼得林奇;或者是年報酬率20%,管理220億美金的賽斯卡拉曼;還有華爾街最老的活躍交易者,同時也是葛拉漢的得意門生歐文卡恩等等。我認為對不認識的事情抱有懷疑態度是好的,可是對武斷地說價值投資是假的人我大大的不以為然。

接下來,這篇我想用一些數字討論價值投資回報的部分。之前有人給我看下面的圖,說是美國大盤與他追蹤的價值股的回報誤差有26%那麼多。

我沒有考查他在追蹤什麼標的,但這就是逆勢投資有趣的地方:價值投資的買賣眼光總是跟大眾相反,牛市的時候看似更保守,熊市來的時候賬面價格卻會跌更多。持有時期是重點,只看2-3年是遠遠不夠的,要看更長遠。像巴菲特的師父葛拉漢說的一樣,

“在短期內,市場就像一個投票機:它會統計哪些公司很受歡迎,不受歡迎。

但從長遠來看,市場就像一台稱重機: 它會顯示一家公司的實質價值。“

這個信息非常明確:從長遠來看,重要的是公司實際的業務表現,而不是短期內投資大眾對其前景的看法。

再看看下面一些好的例子:

價值投資做對的話,絕對可以長期打敗大盤!

其實以歷史數據來看,「價值」投資比「成長」投資績效來得更好。美國常春藤聯盟之一,達特茅斯大學的商業學院的Kenneth French教授是股票和投資策略的專家。他在價格與成長公司的研究成果非常值得參考。他其中一個研究指出,價值投資在全世界整體上都打敗了成長投資的回報。在1975到1995年,如果把錢放在淨值比低的投資組合和淨值比高的投資組合,比較下平均回報差異達到一年7.6%。在全球13個主要市場中,價值投資組合在12個市場完勝成長投資組合。

以下是另一個用同一個研究基礎整理出來的圖,為價值投資的成效提供了一個整體概念:

理解這張圖前首先要解釋一下背後的數字。

這張圖是用假設的價值股票組合和成長股票組合作為對比。在這裡,我們比較的是公司淨值比最低的20%(價值組合)相對淨值比最高的20%(成長組合),然後每個月用複利計算回報。

線的走勢則是表達價值組合和成長組合在每個5年期的回報分別。每當組合的數字為正時,代表價值組合表現正在領先。而當數字為負,代表成長組合在追上。從圖中我們可以看到價值組合的回報基本上大部分時間都拋離成長組合。在有數據以來,價值組合基本上比成長組合年均多賺大約5%。不要小看這5%,用80年的複利滾結果可是十分驚人的。

1945年以前經過了美國經濟大簫條與及第二次世界大戰,浮動太大所以我不大使用那裡的數據。而自從1945年以來,成長組合投資只有在6個時期的5年回報比價值組合好(現在就是這樣的一個時期)。

但更重要的是,在這6次成長股表現較佳的時期過後,接下來價值股都會有5-7年的爆發。所以你問什麼是别人恐慌時貪婪的好時機?

就是在成長組合>價值組合的時候。

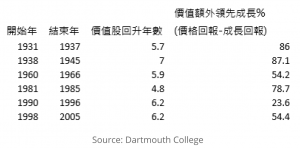

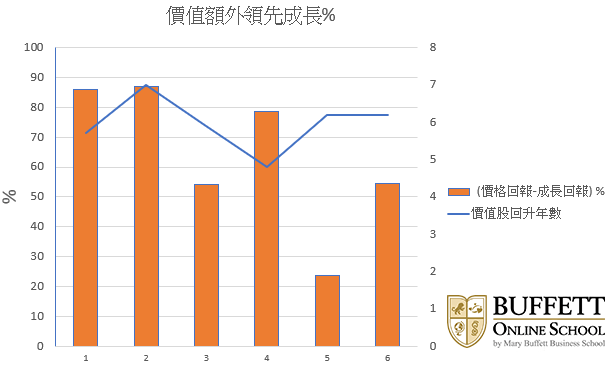

當每個人都害怕價值組合的時候,如果你這個時候進場會有非常可觀的回報。下面的表顯示了當成長股5年回報比較好的時候,你勇敢買價值股接下來的結果:

你說還可以,至少穩穩打敗大盤就是了。但請留意,這裡用的數據是價值組合額外領先成長組合的回報率。那麼你會問,如果真是這樣,為什麼每個人不直接做價值投資?

一句話:因為不對消息和市場價格作出反應,是違反人性的行為。

事實上,市場的價格波動是不可預測的。一次聯合國會議,一個希臘的經濟報告,川普的一場演講,全部都可以在短期內大大影響價格。投機者看到市場新聞,會被這些波動吸引,然後想要預測下一個不可預測的消息,落入惡性循環。他們的「投資」失敗居多,因為只有小數人有控制消息的權力。

有時候價值投資短期獲利比成長股低的原因是當看重價格的投資者把價格從價值推高時,人性的貪婪會把這個現象擴大,令價格變得更昂貴和更長久。新進場的投資者只想隨波逐流當一只羊,而前一波的投資者卻以為這是從市場來的確定信號,於是對這個已經十分昂貴的股票更有信心,直到下一次市場稱重機調整為止。

價值投資長遠鐵定會成功。但價值投資短期的波動,甚至落後大盤令許多投機者擔憂而卻步。在心態上,價值投資是不容易持續的。如果價值投資又有豐厚回報又容易實行,每個人都會一窩鋒去擁抱它,這樣真正豐厚的投資機會也會隨着消失。

為甚麼我相信價值投資會繼續興旺下去?因為人性千百年來都沒怎麼變。我們還是會在意別人的看法,還是會八卦,還是會做事分心,碰到出乎意外的事還是會嚇一跳。

我們還是會貪婪和恐懼。

只要找到在市場貪婪的機會,便可以參考巴菲特說的:

“當天上在下黃金雨的時候,不要用小湯匙,要用大水桶去接!”

下次人家問你為什麼要價值投資?

你可以回答,「為什麼不要?」