上次講到阿明和許大哥的故事:

希望投資偏向保守的阿明設定了股債6:4的投資組合,

準備退休的許大哥怕股票波動太大、希望退休後能領息過生活,

他們都覺得投資等級的債券報酬率太低了,

於是兩人都選擇了高收益債加入投資組合。

債券是甚麼?

債券是發行者為籌集資金發行的,在約定時間支付一定比例的利息,並在到期時償還本金的一種有價證券。

根據發行方不同,可分為 政府債券、金融債券以及公司債券。

其次我們要了解甚麼叫高收益債?

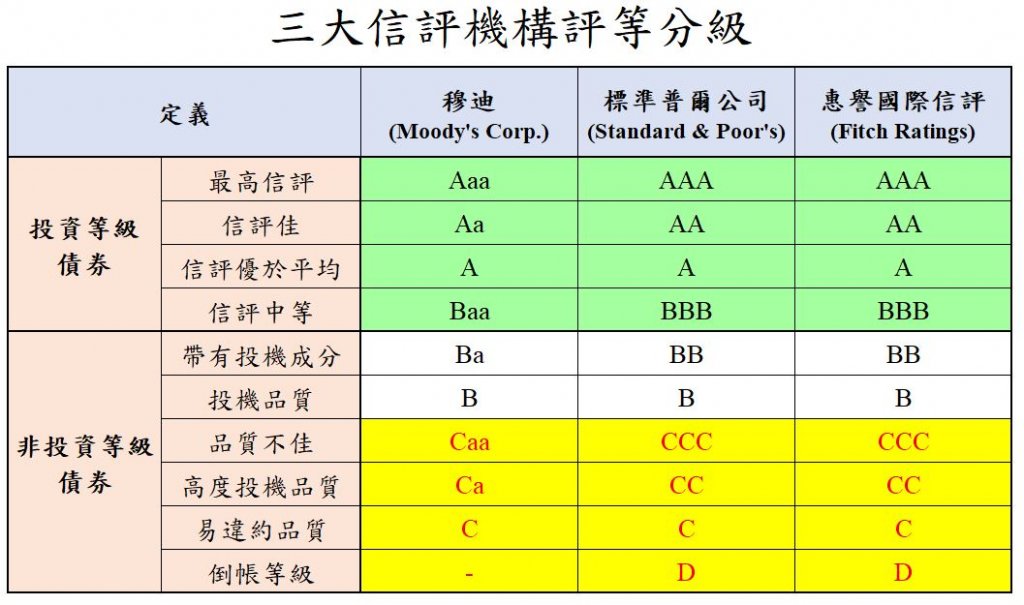

根據台灣行政院金融監督管理委員會的資料,債券依其信用評等高低,可分為「投資等級債券」及「非投資等級債券」。

「非投資等級債券」亦稱為「高收益債券」(High Yield Bond)或是「垃圾債券」(Junk Bond)。

債券的信用評等由誰評定?

目前世界 3大信評機構為:穆迪(Moody’s Corp.)、標準普爾公司(Standard & Poor’s)、與惠譽國際信評(Fitch Ratings)。

「高收益債券」信用評等較低或未經信用評等,違約機率相對較高。

所以發債機構必須提供較優的付息條件,才能吸引投資人投資,所以國際間市場均慣稱以「高收益債券」。

由此可知,投資高收益債券不代表一定可以獲取高報酬!

這些債券提供給投資者的高報酬,是因為投資者須承擔該等債券之信用風險、價格波動風險(利率風險)及流動性風險。(這些風險未來將另文介紹)

當債券的發行者無力支付利息或在到期時償還本金,即為違約,投資者將蒙受損失。

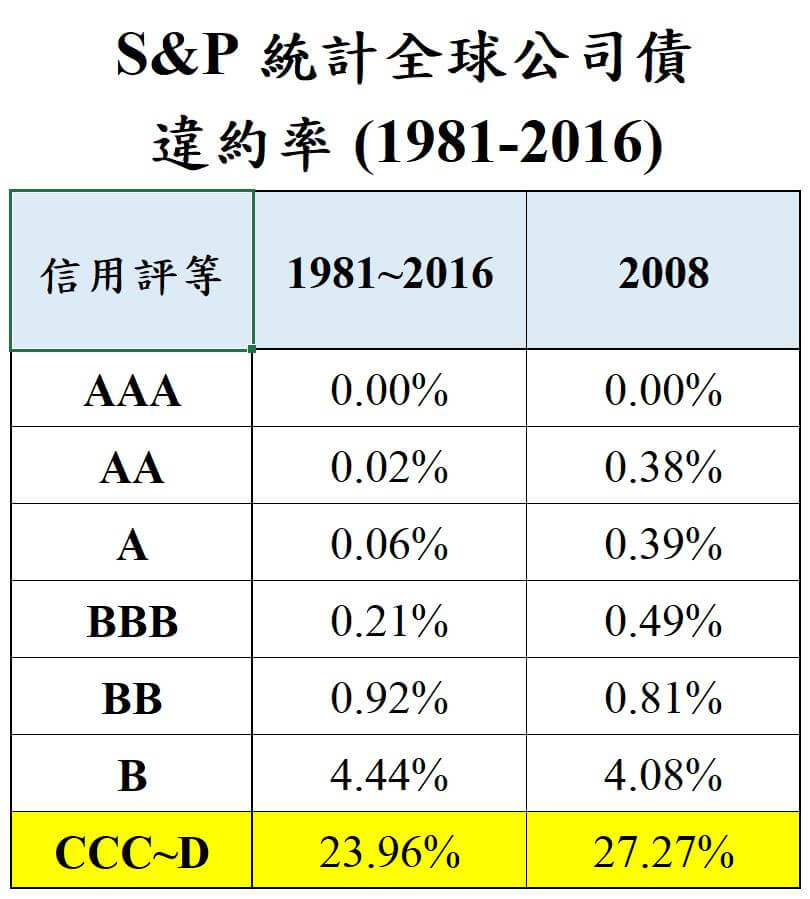

接下來看看各個等級的債券違約率:

從上面的表格可以看到,最下面CCC~D級的債券違約率近1/4

特別在2008年時,連投資等級的債券都出現了0.4%~0.5%的違約率!

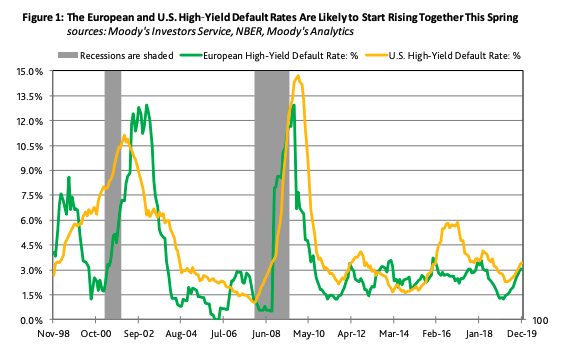

下圖是穆迪(Moody’s Corp.)今年的調查,在 20 年間全球曾經歷過兩次嚴重的經濟衰退,分別在圖中灰色的2000年和2008年,可以看到歐洲的高收益債(綠色)和美國高收益債(黃色)違約率都大幅增加。

其實換個角度想想就知道,

如果高風險一定有高報酬,那就不是高風險了。

我們再來看看阿明。

覺得自己需要保守策略的阿明,

在投資組合中加入債券是為了降低投資組合的波動

但他卻選擇了高收益債

這些債券的波動和風險跟股票一樣、甚至更高

當股票大跌時高收益債也一樣大跌,甚至直接違約

結果完全沒有發揮緩衝和降低風險的效果

從下圖2007~2013年兩支ETF按漲跌百分比的走勢圖

綠色是VT,是Vanguard發行的全世界股票ETF

紅色是HYG,是安碩發行的全球高收益公司債ETF

大跌的走勢很像吧!

高收益債本來就是評等不好的公司,當經濟不景氣時容易發生資金周轉問題而導致違約,所以在經濟衰退也跟著股票一樣被抛售而大跌。

可想而知想靠高收益債領息退休的許大哥,也面臨一樣的問題。

若是遇到經濟不景氣,他買的垃圾債券和基金若價格下跌,

甚至是違約或配息減少時

想必他的退休生活品質就會受到影響,

或是只能認賠賣掉來換取生活費。

我們都知道,當撐過大跌後,快速的上漲是獲利最好的時刻

可是賣掉就無法參與這個上漲,也就更難翻身了。

下次我們來做測試,看看股債配對你的資產有多大的保護作用。