到底能不能好好退休呢?趕快用【 財富自由計算器 】來算算看!

到底能不能好好退休呢?趕快用【 財富自由計算器 】來算算看!早年公務人員請領退休金給付年齡較早,25歲進入公家單位,50歲左右就可以退休了。

但近年來物價上漲、少子化、軍公教年金改革、勞保請領年齡延後、甚至勞保快要破產等問題,別說財富自由了,連退休都不敢想。

到底能不能好好退休呢?趕快用【財富自由計算器】來算算看!

👉免費下載【財富自由計算器】

勞物部公佈2016~2018年勞工預計退休年齡,從2016年預計退休年齡從60.2歲,到2017年的61.0歲,到2018年來到61.1歲,正逐步向後延退。

那實際的退休情況呢?

主計處每年訪問雇主勞工退休年齡,發現近年台灣退休年齡逐年延後。但由於辦理退休不等於離開職場,所以2017年起主計處改為以勞保請領年齡呈現退休年歲,結果顯示都在61歲以上,比之前調查的更高。可以預見未來國人退休年齡還會更晚。

退休和財富自由,有何不同?

「所以到底工作幾年才能退休? 40年應該夠吧?」

「聽說存到1000萬就可以退休了。」

「未來可能會調薪、勞保不知道領不領得到、通貨膨漲到底購買力足夠嗎……?」

對於二、三十歲的小資族來說,退休好像是個遙不可及的夢。但若改為思考『財富自由』的話,也許並不是那麼遙遠喔!

『財富自由』並不是離職退休不工作,所謂的財富自由的『自由』,是『擁有選擇的自由』。

你不再需要因為生活開銷而被迫上班工作;

你可以選擇繼續原來的工作,讓自己獲得更充足的自由度;

你可以勇敢的選擇別的工作,最好是自己喜歡的工作!

當你擁有更多的『自由』,也可以選擇不工作,去做自己喜歡的事:

寫作、旅行、當義工、學習新知識、花更多的時間陪伴家人和朋友,

這些都是當你財富自由後所擁有的『選擇的自由』

但到底要存下多少錢? 不上班不會坐食山空嗎?

別用猜的!也別因為太複雜而放棄啊!

我們設計了一個簡單的計算器

讓你能『感覺一下』你和財富自由的距離。

並沒有太多的複雜的數據和計算

(例如通膨、薪資成長率、勞退年金請領等等)

讓你以最直接的方式去了解和計算。

👉來實際算一下看看吧:免費下載【財富自由計算器】 (雲端硬碟連結下載)

財富自由計算器 使用說明:

一、建立副本

打開後請先選擇 [檔案] → [建立副本],並儲存到自己的雲端硬碟中。

二、填入資料

在財富自由計算器中只需要填寫亮黃色背景的格子,其他地方會自動進行計算。因此不要隨意更動表格和公式,以免造成計算器計算失誤。計算器有設定保護機制會發出提醒,在你更改非亮黃色格子時發出提醒,以免誤觸。

需要填入的資料共有五項:

-

- 年齡

- 初始投資資金

- 年收入

- 年支出

- 投資回報率%

財富自由計算器中,『財富自由』的定義是:

每年透過投資所產生的被動收入 > 每年的支出

下面會就以上五項資料逐一說明。

1. 年齡

請填寫需要規劃的年齡,例如為父母進行退休理財規劃,或為年幼子女規劃未來大學資金等,如下面的例子。

例子中,年齡設定為1歲,初始投入10萬,之後未來年每年為小孩投入5萬元進行投資,以 5% 為目標投資回報率計算,在2036年、小孩18歲時可以存到150萬的大學教育資金。

(由於此例子是為小孩累積教育資金、在每年支出為零、故行動部份顯示為財富自由)

2. 初始投資資金

是指保留生活預備金後,可以用於投資的錢

若已經持有投資的資產,如股票、基金等,也一併加總

(延伸閱讀:沒做好這件事,千萬不要開始投資!!)

3. 每年收入:

包括薪資、分紅獎金、股息、利息、保險、租金收入等。

4. 每年支出:

有記帳習慣的,可以直接把去年整年的支出填入。

記帳未滿一年的人,可以把每個月的『一般生活開支』平均,再加上孝親費、繳稅、旅遊等金額較大的項目進行估算。

沒有記帳習慣,除了簡單估算,也建議試著開始詳細的記帳 1~3個月,以檢視自己的生活中有沒有『漏財』的小習慣

(延伸閱讀:存錢別靠意志力-拿鐵因子)

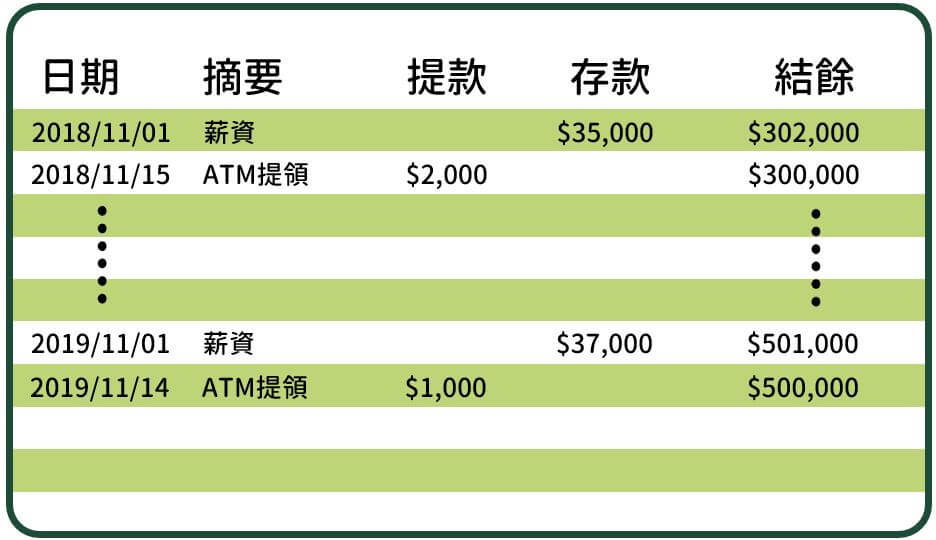

另一個做法是,翻開銀行存摺,把一年前的金額,加上近12個月的收入,再比對今日存摺中的金額,用以估算年支出。

已婚人士在3.和4. 這兩項中可以填入家庭的總收入和總支出一併計算。

(例如2018/11/15 結餘額為30萬,近12個月收入單純只有工作收入和分紅獎金共60萬,目前存摺結餘為52萬,即年支出約為(30萬+60萬-52萬=38萬),注意若有大筆的刷卡消費未付款或信用卡分期付款等也要扣掉)

當填入每年收入和每年支出後,計算器會自動算出每年可用於投資金額,並在表格中進行計算。

5. 投資回報率%

可依照自己的風險/報酬取向,及手中已持有之投資理財商品填入投資回報率。

例如只有1年期定存,就填入1%;較保守、想以股息股為存股目標的投資者,可以填入5%等。

👉👉👉👉👉免費下載【財富自由計算器】

為達成財富自由的每年的行動

當填寫完 5 個項目後,計算器會顯示出資產累積的進度和每年的行動。

右邊圖表會顯示出50年內的資產總值變化。

『持續行動』:

代表目前投資帶來的被動收入,不足以支付每年的支出,需要繼續存錢投資滾雪球。

『財富自由』:

代表此時投資帶來的被動收入,已經大於每年的支出了。

如上面所說的,『財富自由』不是不工作,此時的被動收入剛好足夠應付目前的每年支出,你『開始擁有選擇的自由』。

上圖是以30歲、初始資金30萬、每年收入60萬元和支出38萬(即每年可投入22萬),進行報酬率約為 5% 的投資的人的財富自由計劃結果。

當他50歲時,投資所得被動收入大於每年支出,達到財富自由!

如何加速財富自由速度

隨著年紀增長,醫療保健等需要也會增加,物價也會隨著上漲,此時的被動收入只是剛好足夠應付。

透過財富自由計算器計算後,若發現離財富自由還很遠、或者想要提升財富自由計畫的速度,可以從三方面著手:

1. 提高收入-兼職、斜槓、經營副業等

例如寫稿、經營部落格和Youtube頻道,每月多賺4,000元,則可以 提早 三年 財富自由。

2. 減少支出-減少生活中不必要的開銷和浪費,或以較省錢的方式取代

例如每月開銷減少5,000元,一年省下6萬元,可以 提早五年財富自由。

3. 提高投資報酬率

投資自己!學習正確的投資理財知識,提高目前手上的投資商品的報酬率。

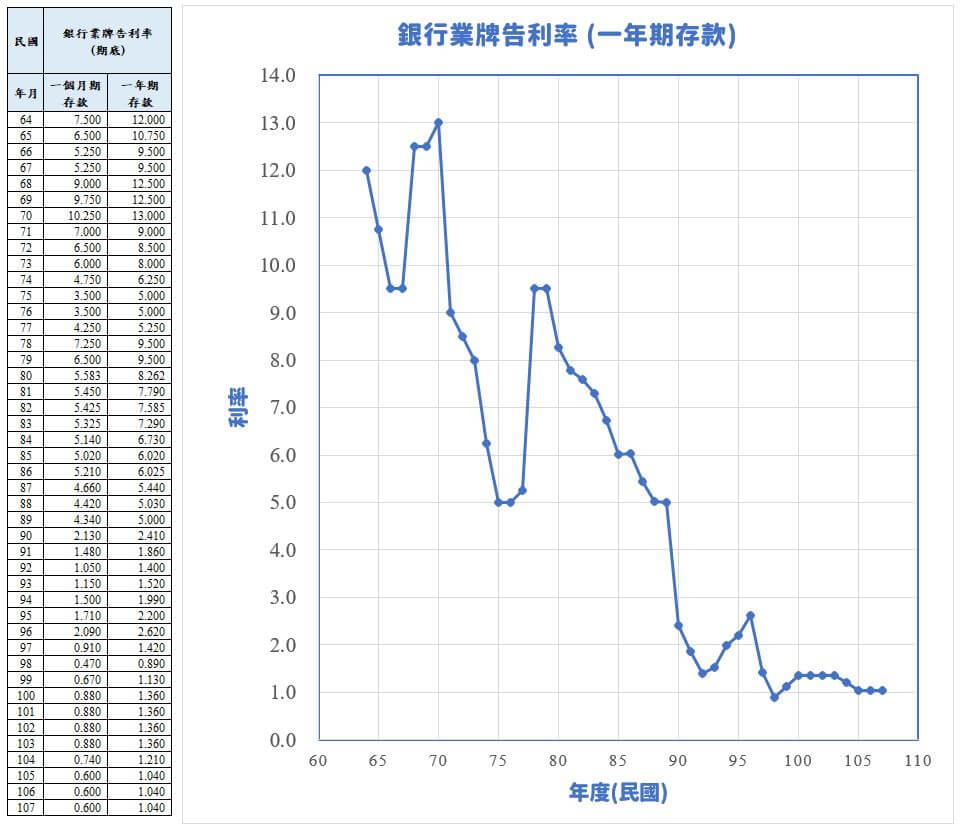

別傻傻的把錢放定存!民國70年定存有13%,現在卻是低利率時代,上一次定存利率有 2% 以上已經是12年前的事了!! (哭哭)

若把目前台灣銀行一年期定存利率1.07%,輸入財富自由計算器後會發現,你需要工作94年,當你財富自由時已經是123歳了!

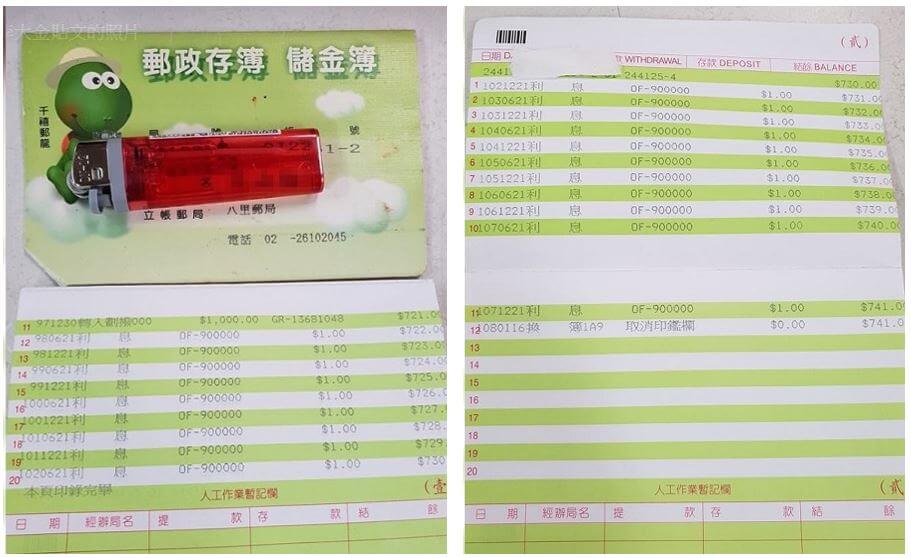

年初臉書社團「爆怨公社」有一篇號稱『最狂複利男』的文章。

該名網友郵局存簿照片中可見2009年餘額是721元,每半年利息增加「1元」,長達10年來共增加了「20元」,餘額變成741元。

他還打趣地表示,「歲月真的能累積財富,出社會打滾10幾年,總算有點小成就了,剛才去銀行換簿子,看到存款持續增加中,心理感到很欣慰,共勉之!」

但如果他當年拿去買中華電或台灣大,現在至少翻倍了!

(計算未含手續費、稅金等費用)

(延伸閱讀:【存股大比拼】台灣電信股 v.s. 美國電信股)

圖片來源/爆怨公社

圖片來源/爆怨公社

若把投資回報率從防禦型的定存股 5%,改為美國股市ETF平均回報率約8%,可以提早八年財富自由;若回報率有10%以上,例如以價值投資的方式,或像股神巴菲特的波克夏,年化報酬率約為18%,則40歲前就可以達到財富自由了。

你可以試著在財富自由計算器中填入不同數字來看看得到的結果。

例如債務使得初始資金太低、甚至是負數、或開銷太高,支出大於收入等,這時除非投報率很高否則很難達到財富自由,更有可能為了追求報酬率而冒險投資,最後把錢都賠光。

財富自由計算器中有隱藏著小彩蛋,等著大家去發掘喔~

👉免費下載【財富自由計算器】