講美股投資不能不提可口可樂 (Symbol: KO)。說到可口可樂,很多人會想到他是全世界最大的品牌之一,對投資美股有興趣的人又會知道他是巴菲特的旗艦公司 – 波克夏的四大持股之一。

很多人跟我說,可口可樂近幾年財報不好看,有什麼好講的? 也有人跟我說,大家越來越少喝可樂了, 咖啡更好喝云云。

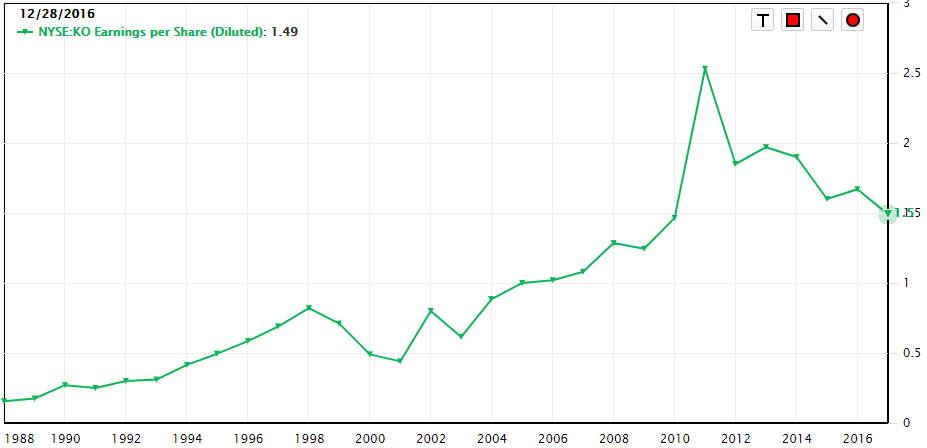

先給大家看近年的每股盈餘 (EPS-Earnings Per Share):

我認同可口可樂近年財報不是最美。但我會把責任歸給上一任CEO Muhtar Kent。 像彼得林區講的,

『投資人應該要投資一家笨蛋都能經營的公司,因為總有一天有一個笨蛋就會經營它。 』

我認為可口可樂就是這樣的一家公司。

很多人忽略價值投資不只是要看財報,他們忘了其實當巴菲特研究一家公司的時候,他對待護城河跟企業風險佔更重的比數。

巴菲特曾經講過,就算你給他200億美元,他也沒有辦法打造一個新的可口可樂出來。

為什麼?

因為他沒有辦法打敗可口可樂的品牌效應。

品牌效應

你以為可樂的生意是什麼?不過是糖加水,打點氣。最貴的花費好像是水,水卻其實又很便宜。

但一家標榜快樂,賣的也是快樂的公司,賣了132年。你覺得它明天會突然消失嗎?

可口可樂擁有500個品牌,3500多種飲料。在全世界200多個國家運作,一年有400億美金的營收。如果你每天都要嚐不同的可口可樂飲料,可能要喝個10年才嚐得完。

可口可樂那麼強的原因是因為他的企業模式是從一開始就設計成每年只會越來越強的商業模式。

莎士比亞文學的大評論家,哈羅德·布魯姆曾經說過,「這個世界上最棒的文學主題就是一個當王子的,如何從黑暗中成長,然後把那個壞老皇帝拉倒。」你可以看美國很多企業的不同例子,Sears (Symbol: SHLD) 年輕的時候不會想被Woolworth 合併,Walmart (Symbol: WMT) 一開始的時候也沒有想跟Sears 合作,而一開始的目標就是把Sears 打倒。這就是王子成長把老皇帝拉倒的例子。

但這並不是飲料大王可口可樂(Symbol: KO) 跟百事可樂 (Symbol: PEP)的營業模式。這兩家公司早就已經準備好:只要有新的好喝的飲料出現吸引大家的注目,它們就會考慮把它買下來。這是一個持續成長的商業模式。

你知道嗎?新的飲料不會突然起來然後打趴可口可樂,而現實是,新的飲料會突然起來,然後被可口可樂買下來。

幾年前我第一次喝爽健美茶,過沒多久就發現原來他怎麼變成可口可樂底下的。今年很夯的提升飲Monster(Symbol: MNST) 比較聰明,懂得跟可口可樂交叉持股,不過這是題外話。

你要注意的是,可口可樂每天會賣出1,900,000,000份的飲料。是每天19 億份。只要可口可樂想的話,他在每一份飲料多收1美分,這個企業每年就可以額外帶來6億美元的收入。

你覺得可口可樂有能力在每一份飲料多收1美分錢嗎?我覺得可以。

如果我出一個Jason可樂,收費比可口可樂便宜1美元,你覺得你會不喝可口可樂而喝我的嗎?

我覺得未必。

這個就是品牌效應。

擁有強大護成河和精心設計的商業模式,加上全世界的中產階級仍在以4%的速度長期增長,代表想喝可口可樂又付得起錢的人只會越來越多。

可口可樂原本是少數真正不怎麼管也會持續自然成長的優質企業 (可它偏偏與上了Muhtar Kent…)。

下篇講講為什麼可口可樂很好預測。