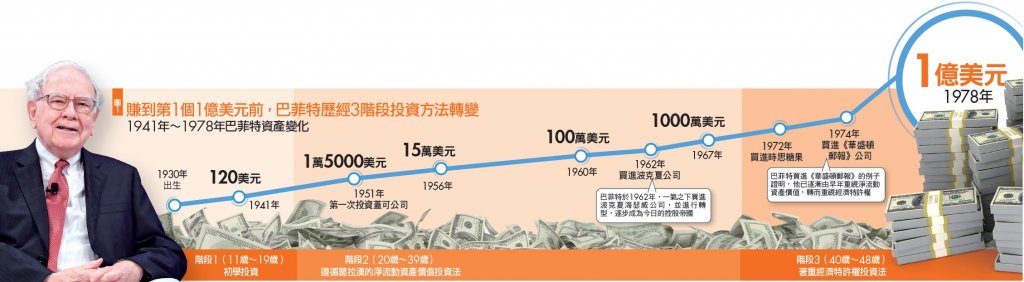

上篇說到,巴菲特(Warren Buffett)在26歲那年帶著約15萬美元的積蓄回到故鄉奧馬哈(Omaha),到48歲那一年,累積到人生第一個1億美元。如果效法年輕巴菲特使用的「淨流動資產價值(Net Current Asset Value)投資法」和「經濟特許權(Economic Franchise)投資法」,一般人也可以在20多年間累積上億美元身價嗎?研究巴菲特投資心法超過10年的葛倫.雅諾德(Glen Arnold)用自身經歷證明:「行得通!」

雅諾德是英國的財務學教授,2013年,時年52歲的他決定辭去大學終身職教授工作,專職投資。他除了運用所學外,也在過去4年多內,將巴菲特從1941年至1978年、37年的投資案例,整理集結成2017年所出版的《巴菲特的第一桶金:少年股神快速致富的22筆投資》(The Deals of Warren Buffett: Volume 1, The First $100m。中文版將由《Smart智富》於5月底出版)。

在《巴菲特的第一桶金》一書出版前,雅諾德已經是一位暢銷書作家。他在2009年與英國《金融時報》(Financial Times)所合作出版的《金融時報投資指南》(Financial Times Guide to Investing)是英國最暢銷的一本投資專書。2010年,他出版《偉大投資家》(The Great Investors)一書,整理包括巴菲特、葛拉漢(Benjamin Graham,價值投資之父、巴菲特之啟蒙老師)、坦伯頓(John Templeton,知名價值投資基金經理人)和索羅斯(George Soros)等偉大投資者的心法。

這位醉心投資的教授分析,少年巴菲特在1941年至1978年的這段時間,歷經了3個階段投資方法的轉變(詳見圖1):從11歲到19歲,「他做的是典型初學者投資人的事情,就是追小道消息、看短線報酬、想要找到下一檔厲害的成長股。」

19歲那一年,巴菲特讀了葛拉漢的《智慧型股票投資人》(The Intelligent Investor),「他彷彿看見了光。」股神開始注重公司基本面研究。「葛拉漢經歷了1929年的大蕭條,因此非常注重事實、尤其看重企業的資產負債表。巴菲特剛開始也非常重視資產負債表,希望投資個股的股價可以比其資產負債表的淨流動資產價值(Net Current Asset Value,詳見名詞解釋)低很多。」雅諾德分析。

名詞解釋_淨流動資產價值

淨流動資產價值(Net Cur rent As set Value,簡稱NCAV)是將一家公司的淨流動資產扣除負債所得的價值。而淨流動資產,指的是將資產負債表中的資產,扣除長期資產(例如土地、廠房等)以及商譽等。一般可將淨流動資產價值與公司的總市值做比較;或者將淨流動資產除以在外發行股數,再跟當時的股價比較。

巴菲特為此特別到紐約哥倫比亞大學(Columbia University)修習葛拉漢的投資課,並於26歲重返故鄉奧馬哈、向親友募資成立了他自己的投資基金。這段時間,他一直是葛拉漢的忠實信徒,用淨流動資產價值來衡量企業投資價值。但是,1960年代末、1970年代初,年近40歲時,股神進入投資歷程的第3階段,開始重視企業的「經濟特許權」(Economic Franchise,詳見名詞解釋),其中最重要的關鍵投資,就是於1974年買下美國的《華盛頓郵報》(The Washington Post)公司。

名詞解釋_經濟特許權

根據巴菲特的定義,經濟特許權(Economic Franchise)指的是一家公司的產品或服務:1.被客戶需要或想要;2.公司產品在客戶的心目中沒有相近的替代品;3.不受價格管制。在此前提下,公司可以經常調價,並賺取較高的資本報酬率(Return On Capital)。

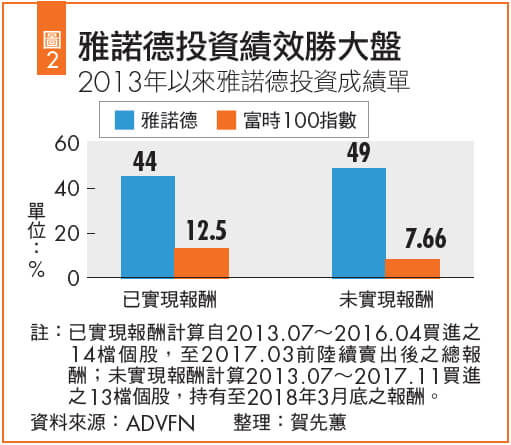

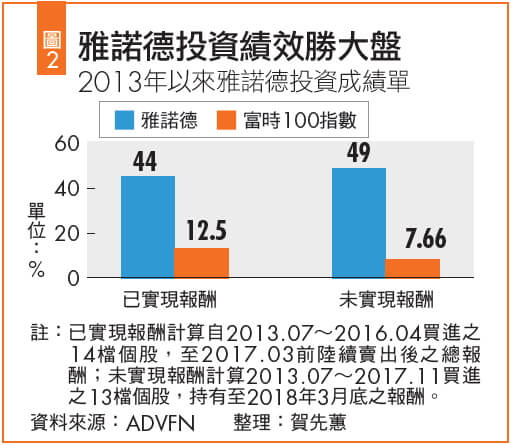

因為曾在大學教財務,雅諾德透過10多年來整理、仿效巴菲特等投資大師的心法,自己淬煉出一套投資術,績效相當亮眼。根據雅諾德在英國投資網站ADVFN上所公布、自2013年7月底以來的報酬(詳見圖2),若將其報酬分成已賣出實現的報酬和目前仍持有的未實現報酬兩類,報酬率分別達44%和49%,大勝同期英國富時100指數的12.5%和7.66%。

效法案例1》

用淨流動資產價值法

挖出土地價值遭低估的地產開發股

雅諾德很有商業頭腦,早在念大學時,就在自家附近市集擺攤,賣鍋具等生活用品。大學畢業、結婚後,又與太太一起經營一家百貨行,一度拓展到擁有4家分店。雖然生意最終不敵連鎖便利店的競爭,卻為雅諾德上了寶貴的一課,讓他對企業的競爭力深有體會。「你必須客觀且不過分樂觀的評估自己的競爭優勢和財務目標。當無法達成時,就趕快把時間和金錢拿去做更有生產力的事。」雅諾德事後反省。因此,在結束零售店生意後,轉行到大學當講師、修習博士學位,開啟教授生涯。

2013年,雅諾德辭去大學教職,專心投資與寫作。他參考巴菲特早期所使用、學自葛拉漢的淨流動資產價值投資術,建構自己的投資組合。他分享了自己的選股和投資流程。首先,在篩選投資標的時,他先用英國投資網站ADVFN提供的企業資產負債表數據進行篩選,挑出淨流動資產大於市值的公司。接著,再進一步做質化研究。

「我可以快速看出哪些公司的營運資金是正數、有多少現金和負債。找出那些公司值得進一步研究,這大概只要花一天時間。接下來就比較複雜,因為要檢視名單上的每一家公司,包括公司財務,因為股價偏低可能有特別原因,要評估公司會不會破產?還要看商業模式和管理階層(的公司)。」雅諾德強調。

以這位價值投資高手目前抱的最久的一檔股票——蘇格蘭信託(Caledonian Trust,英國股票代號CNN)為例,這是一家位於愛丁堡的小型地產開發商。雅諾德在深入研究公司的資產負債表後發現,這家公司在金融海嘯後的10年間幾乎沒有新蓋建物,所以,帳上土地都是按會計準則依成本入帳。但是,10年間公司管理階層積極取得名下土地的各種建築許可,儘管取得建築許可並無法在公司資產負債表上顯示出這些「許可」的價值。然而,「放眼全球,只要土地取得建築許可,土地價值就可能上漲10倍、甚至20倍。不過,市場卻沒有注意到這一點!」因此當他發現這家公司的價值被嚴重低估後,2013年7月底,開始以每股0.7英鎊買進,目前股價已經來到2.25英鎊(截至4月16日,詳見圖2),累積漲幅超過200%。

「隨著愛丁堡地區走出經濟衰退,這家公司開始賣出帳上的土地,此時市場才突然發現,這些土地都價值不斐。問題是這些土地的價值一直都在啊!」雅諾德說。

效法案例2》

用經濟特許權投資法選股

發掘獲利穩定的控制鈕百年老店

除了用NCAV挑股外,雅諾德也參考巴菲特後來極為重視的「經濟特許權」投資法選股。例如,雅諾德持股中有一檔英國百年老廠都赫斯特(Dewhurst,英國股票代號DWHT)他在網路文章中分析:「我認為這是一檔巴菲特和蒙格(Charlie Munger,巴菲特之事業夥伴)會挑的股票,因為有強勁的經濟特許權。」

都赫斯特成立於1919年,是一家專營電梯內控制鈕、顯示器、火車站或辦公大樓閘門控制、電梯扶手等利基產品的百年老店。走過百年歷史,這家公司目前仍由家族經營。「公司掌權的兩位兄弟在這個產業有數十年經驗,且由穩定的專業團隊運作。他們對設計和製造效率有近乎癡迷的興趣,使得公司獲利能夠不斷成長。」雅諾德分析。

另一方面,都赫斯特從生產「控制鈕」這項核心商品出發,推出的產品線既廣又深,讓該公司得以經歷景氣循環不同階段、仍能維持獲利穩定。雅諾德指出,以電梯按鈕這樣的小型利基商品為例,該公司在英國有高達90%市占率。雅諾德在2014年4月以每股3.18英鎊買進,股價目前已來到11.25英鎊,累積漲幅也超過200%。

受訪時,雅諾德多次提及,不論觀察巴菲特的投資經驗、或他個人的投資歷程,都可以看出「質化」分析比「量化」數據更重要。目前有太多經理人、分析師,都將過多注意力放在「量化」數據的研究上。正因如此,對一般投資人來說,市場還有很多分析師沒注意到的機會!

效法案例3》

積極參加股東會了解持股

才有信心長抱好股

雅諾德強調,散戶雖然沒有機構法人的資源可以拜訪公司,但可以透過每年股東會深入認識公司的管理階層。以他個人來說,只要是有興趣投資的公司,他會先買進少量股份、取得參加股東會資格,並在前往股東會之前準備好各種問題,藉此深入了解管理階層。

舉例來說,2015年,他買進英國海恩斯出版(Haynes Publishing,英國股票代號HYNS)。這家公司專門出版汽車、摩托車等的維修手冊。由於網路普及後,紙本出版看似落伍,股價一度一蹶不振,諾雅德卻在研究這家公司資料時發現,這家公司有一個新產品線,就是將維修資訊用網路互動的方式,提供給歐洲地區上千位技師付費訂購使用。

「這就像是一家矽谷公司,藏身在紙本發行背後!」雅諾德強調。因此,他買入該公司股份後,前往參加股東會。「在股東會上,我希望知道電子商務未來對集團營收和獲利將有什麼樣的助益!」此外,他在股東會上還關心:①高階主管薪酬方案;②未來股利政策;③公司養老金提撥準備不足等問題。因為透過參加股東會深入研究海恩斯,讓雅諾德敢長抱這檔持股,累計報酬已超過100%。

被動投資人可用CAPE篩全球便宜股市

雅諾德的投資方法有一個很重要的精髓,就是效法巴菲特和其他價值投資大師,找到有「價值」的投資標的。受訪時他透露,除了投資英國個股外,他太太有一筆1萬英鎊的退休金。經過討論,他們決定用經週期調整後的本益比(CAPE),找出全世界最便宜的市場去投資。對較被動的投資人來說,這是一個風險分散又可以買到相對便宜股市的方法。「對積極主動的投資人,我不會這麼建議。但對較被動的投資人來說,這是一個不錯的方法。」雅諾德強調。

雅諾德以5年為期,在期初時找尋CAPE低的國家,以ETF投資當地股市。3年半前,他選了巴西、義大利、波蘭和荷蘭等4個市場執行投資。截至目前為止,這筆投資的總報酬率達到20%!(編按:若讀者有興趣想查詢世界各主要市場之CAPE,可至www.starcapital.de/en/research/stock-market-valuation,目前以俄羅斯、捷克、土耳其等新興歐洲市場之CAPE最低)。